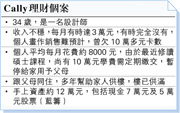

報章內容

余淑穎:先改善收入不穩 才再考慮投資儲百萬

【明報專訊】讀者Cally來信:

我是個理財混亂的人,過去花錢無節制,經常欠下大批卡數,最終剪掉信用卡,將收入存放在不同戶口,限制消費,才逼到自己儲錢。現在正在進修,在收入大減下,收支情况更難預料。請問應如何有效率地儲蓄及管理開支,我希望40歲時能儲到100萬元,作為置業或者開辦個人畫室之用,應買那種投資產品?

筆者回覆:

你是一個藝術家及自由工作者,希望在40歲前儲到100萬元,對於沒有穩定收入的你,無可否認是有相當的難度。始終財富增值都有不變的定律,並非只是在乎你選擇了怎樣的投資產品,須考慮:一)如何運用手持的資產投資作財富增值;二)維持日積月累的收入儲蓄; 三)增加額外收入來源提升個人資產能力。因你巳預算將來還有10萬元的碩士課程學費必需繳付,故此你手持的現金和股票只能好好留守作學費及應急生活費之用,不能胡亂投資免得招致損失。如何達成你個人目標儲蓄100萬元,最大的障礙始終離不開是你現時不能提供穩定收入的來源和欠缺資產增值。

先不要計算收入的多寡,希望Cally在現時修讀碩士課程同時,好好去尋找兼職來作生活費及儲蓄的來源。當然可帶給你穩定兼職收入的工種(例如公私營機構的短期文職工作、快餐店樓面或零售業前線銷售等)未必符合你個人工作選擇的要求,你要達成你的目標便必須嚴守每月能賺取18,000元作生活及儲蓄的基本要求。當中8000元是你的基本生活費而餘下的10,000元便是你目標儲蓄的根本需要。當你可固定儲蓄相當金額後,才考慮風險承受程度,再選擇合適的投資產品吧!

須衡量個人增值能力

究竟為何要在40歲前儲蓄到100萬元,作置業首期或開設個人畫室的成本?在來信中Cally沒有清晰地解釋。訂立目標儲蓄是很重要,但訂立目標的根本及衡量個人增值能力,才是確立儲蓄目標的大前提。究竟100萬元能購入多少價值物業的首期開支?除了選擇私人物業外,曾否考慮透過政府協助首置人士或港人港地的政策來上車?如何合乎將來銀行對業主的按揭收入要求?

此外若果100萬元儲蓄達標後,要開設畫室首先要視乎你選擇什麼地區、規模、設施和畫室的實用面積作基本開支的預算。一般而言,500呎的畫室設立於鄰近港鐵站的翻新工廠區的租金約為15,000元左右,聘請一位導師加自己人工合共工資約32,000元,管理費及雜費每月約8000元。簡單結算每月基本開支約45,000元。在租務上需要繳付兩個月的上期按金再加裝修、用具添置雜費約為8萬元,假設兩者合共花費11萬元。將100萬元的儲蓄減去開支後,餘下的89萬元便可作將來約18個月左右的營運畫室開支之用。

Cally要好好裝備自己,學習創立生意的基本概念、市場推廣、資金運用和收支平衡的重要性才去創業吧。希望Cally能深思熟慮作出理性分析後,再訂立屬於自己可行實質儲蓄目標來加以實踐。

美聯金融集團高級副總裁

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)