報章內容

港女性提早投資 準備退休儲備

【明報專訊】通脹開始升溫,退休或會失預算,不少到退休年齡或會計劃延後退休,宏利投資管理剛發表調查報告,有57%的港人預計退休後需繼續工作。原因不外乎不同世代、家庭及性別差異。女性的勞動參與率和薪酬水平普遍落後於男性,在香港,女性的勞動力參與率為54%,較男性的82%為低,而女性的收入亦比男性低27%。而另一份報告──富達國際《2023年全球女性投資理財調查》發現,新世代女性日漸精通財務並積極理財。雖然情况趨樂觀,惟調查發現年輕女性依然需要採取行動,以改善未來財務健康。

明報記者 龍彩霞

富達國際的研究顯示,大部分育有子女的女性需要暫停工作,甚至有機會無限期停止工作。她們在生育後的收入,亦往往較生育前減少,從而導致收入下降和退休金儲蓄的速度減慢。由於女性的預期壽命更長,她們的首要財務目標是財富增值(56%)、退休(49%)和個人消費(42%)。與過去幾代人相比,香港的年輕女性更早開始投資,儘管她們對儲蓄及投資能力存有憂慮,千禧女性平均於26歲已開始投資,相對嬰兒潮女性始於38歲。

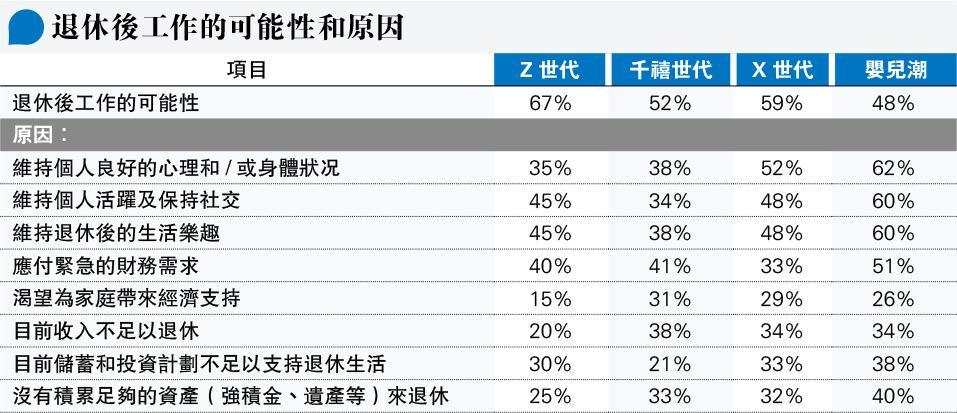

四分一港人冀退休後續工作

宏利投資管理的研究顯示,對於Z世代、X世代和嬰兒潮世代,他們選擇在退休後繼續工作是為了個人福祉,千禧世代則更重視家庭觀念。但他們有着一個共同點是認為自己沒有足夠的儲備應付退休生活。該研究旨在評估受訪者對退休的準備及預期,包括儲蓄和投資,以及他們在計劃退休時考慮的生活方式和家庭議題。對大部分港人而言,退休後維持同樣的生活水平是一項艱巨挑戰,尤其是在城市人口及家庭結構持續轉變的情况下。

截至2021年,50%的65歲及以上人士仍與子女同住。然而,香港出生率下跌以至家庭規模縮小,長遠而言威脅家庭照顧的基礎。

住屋成本升 削照顧父母財務能力

此外,住屋成本飈升,加上日常開支上漲,均使長者財務狀况更為嚴峻,同時削弱年輕一輩照顧年長父母的財務能力。調查指新世代不但需要供養退休父母,還要負擔他們退休後的整體家庭支出。這亦解釋為何平均約四分之一的香港人希望在退休後持續工作,以對家庭作出經濟上的援助。基於新的家庭及社會文化等現實情况,香港年長一輩被迫改變晚年由子女供養的傳統觀念,繼續工作以應付自己的日常開支。

在過去十年,勞動長者的人數增長逾倍(升幅達到 136.6%),主要因為65至74歲年齡層的勞動長者人數急增。其中一項有趣的發現是,年輕一代(Z世代,即21歲至千禧世代的28歲)已開始提早準備退休儲備,而年長一代(X世代,即39歲至嬰兒潮的44歲)則較遲作準備。

生BB打斷事業發展 影響財政

根據經濟合作及發展組織(經合組織)2021年的報告,成員中年滿65歲或以上女性獲得的退休金收入平均比男性低26%。其中經常妨礙女性累積退休財富的重大因素,是她們的職業生涯不時被迫中斷。

一般適齡工作人口的收入,都會在職業生涯期間逐漸增加。但就女性而言,建立家庭及生兒育女會打斷她們的事業發展,繼而對她們的財務狀况產生終身影響。

以香港市場為例,約65%曾結婚的女性(包括現在已婚、喪偶、離婚/分居者)活躍於勞動市場,相同背景的男性則有96%仍然受僱或正積極求職。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)