明報APP

報章內容

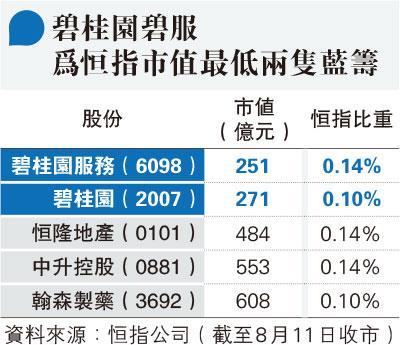

市值包尾 系內孖寶恐被踢出恒指

【明報專訊】作為藍籌孖寶的碧桂園(2007)及碧桂園服務(6098)曾經被視為「一門雙傑」,不過隨着內房債務危機爆破,碧桂園上周內插水近三成,淪為罕見的藍籌毫子股。而截至上周五,碧桂園及碧桂園服務佔恒指比重已在藍籌最低之列,比重各僅佔0.1%及0.14%,市值亦在藍籌中包尾(見表),令在本周五(8月18日)恒指季檢被剔出的風險急增,股價或進一步走弱。

雖然恒指公司最終目標是將恒指成分股數目增至100隻,按理並無將碧桂園孖寶踢出局的迫切性。惟恒指公司籂選藍籌除了按市值及成交以外,也考慮財務狀况。

碧桂園盈警財困 增出局風險

恒指公司行政總裁巫婉雯早前接受本報訪問時便坦言,評估財務狀况會綜合看財務報告、損益表,盈利正是損益表的重要指標。恰恰上周碧桂園才發出破紀錄的盈警,料上半年已蝕介乎450億至550億元人民幣。

而銀河聯昌證券中港研究部董事總經理鄭懷武指出,無論從市值、盈利表現、公司擬債務重組,或一些非量化的原因包括屢傳負面消息,碧桂園被剔出藍籌似乎是遲早問題。這亦為恒指帶來負面影響,愈遲剔除愈影響聲譽,因為始終公司已經虧損,違約、破產的風險都難以抹煞,故相信在保守操作下,恒指公司有機會將碧桂園在今次季檢剔除。

至於同系的碧桂園服務方面,雖然與碧桂園非從屬關係,只是姊妹公司,盈利亦無問題。但鄭懷武認為從恒指公司的角度,公司負面消息頻傳下,加上市值已是藍籌中最低的股份,或寧採保守取態,將之一齊剔除。

被動型基金或受累

不過,鄭懷武相信對市場影響不大,因一般主動型基金應已因應碧桂園潛在虧損、違約等風險「走緊」,相信主要是一些被動型基金如跟蹤指數型ETF等,可能受累。