報章內容

徐風:提升運力兼加價 國泰成「逆市明珠」

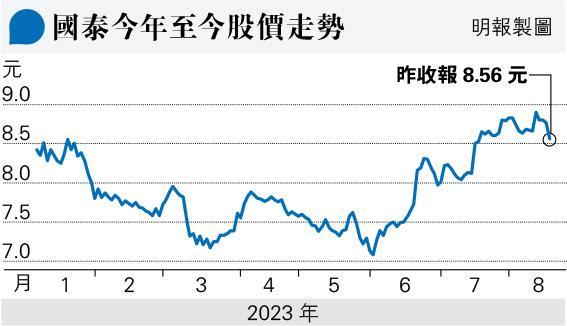

【明報專訊】內地經濟不景,內地與本港股市及人民幣自然成為重災區,尤其是人民幣匯價出現今年以來新低。不過,「面向世界」的國泰(0293),今年的表現相對良好,截至昨日收報8.56元,較去年底的8.5元,仍算錄得正回報;對比恒指今年至今錄得約7.3%的跌幅,已算是大幅跑贏大市。為何在環球經濟受高息壓力下增長緩慢,國泰股價仍然表現硬淨?

疫情後「出遠門」需求大增

最重要的因素,是旅客在疫情後「出遠門」的需求大幅上升有關,同時國泰的營運策略並不急於快速招聘人手,以提升運力,令客艙坐位供不應求,也有利提升機票價格,從而實現更高的利潤率。

國泰7月份的數據顯示,乘客運載率已達到89.3%,如果觀察國泰往返歐洲及美洲數據,7月份收入乘客千米數分別達到18.56億位及18.16億位,而可用座位千米數(即客運運力)則有19.61億位及19.31億位,轉換為乘客運載率的話,歐洲及美洲分別達到94.6%及94%,遠高於其平均乘客運載率。

必須留意,國泰不會使用其廉航品牌香港快運(HK Express)營運歐美等長途航線,而面對極高的載客需求,機票價格只會有加無減。往來歐美的長途航班,一般是國泰最大的收入及盈利來源,故此,雖然經濟不景,但市場普遍憧憬在長途機位供不應求下,國泰的利潤仍然有大幅反彈。

國泰目前的客運運力只有六成,一般而言,如果有太多固定資產及機器「曬太陽」,無法營運產生收入,而投資這些資產則會出現折舊,甚至動用借貸槓桿的話,更會出現利息開支,都會影響企業的營運效率及利潤水平,但國泰管理層似乎判定其機票屬於低價格彈性需求(Price elasticity of demand )的產品,提高機票價格對需求影響不大,甚至可覆蓋其他飛機「曬太陽」的開支。

國泰上半年的業績中顯示,乘客收益率達到77.4仙,較2019年疫情前的53.6仙高出44.4%,在高機票價格下,今年上半年的運載率仍高達87.2%,較2019年的82.3%高出近5個百分點,都反映乘客對國泰機票需求殷切,能夠營運的航班載客率高,也令成本效益得到改善,國泰連燃油的每可用噸千米成本僅3.35 元,較2022年的5.88元少約43%,已接近2019年的3.06元。

收益增加而成本下降,國泰的營運效率自然大幅改善,加上一些會計制度產生的盈利,如國航配股及減值回撥等,令國泰上半年錄得42.68億元盈利。一般而言,下半年有暑假、十一黃金周及聖誕及新年假期,外遊需求會更高,如油價仍能保持較低水平,預計國泰今年的盈利前景將會繼續保持強勁。這解釋了為何國泰的股價在中港股市持續弱勢下,仍能保持強勢。

營運效率大幅改善 料盈利前景續強勁

至於國泰公布,2020年政府為救國泰而注資的195億元優先股,將會償還一半金額予政府,也被解讀成國泰營運水平向好的迹象,然而筆者並不苟同。事實上,這筆優先股的息率,由借出第三年開始不斷上升,由開始的3厘增加至5厘,翌年增加至7厘,第五年更升至9厘;若未支付優先股股息,國泰向股東派息也會受限制。今年是第三年,優先股股息已跳升至5厘,而國泰的營運狀况也大幅改善,籌集資金及銀團貸款相對容易,減少優先股的比例及降低利息壓力,屬於合理的經營決策,但與營運水平好轉,似乎沒有太大關係。