報章內容

陳智鑾:利用按揭優化措施 助資產翻一番

【明報專訊】讀者理財問題:

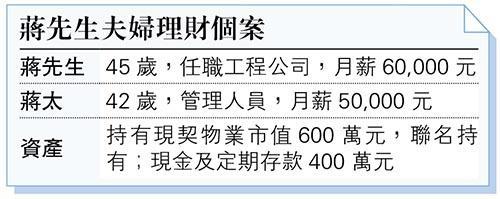

現時有一間現契自住物業,兩年前供滿,現金主要做定期,沒有太多炒賣經驗,有沒有方法可以進一步改善生活,實現資產倍增?

筆者回覆:

如何提高生活質素主要在於(1)活用資源,擴大資產規模,以及(2)增加被動收入兩個方法,蔣先生現時家庭收入不俗,有一間現契樓自住,加上數百萬現金,可按以下思路進一步改善生活:

2023年7月,金管局優化了按揭和轉按的政策,其中加按與套現的成數上限由六成轉為七成。不要小看只是10%的改動,其實今次的優化加強了銀行的借款能力,不用透過按揭證券有限公司也能得到70%的貸款,對不少有實力的準買家來說是大好消息,而由聯名轉為單名持有的物業交易,(俗稱「甩名」),更是當中最受惠的一群。

加按買收租物業 另投資債券收息

蔣先生持有的聯名物業是現契樓,市值600萬元,雖然無供樓壓力,但如能活用將帶來更大效益。假設蔣先生買入太太名下的50%業權,代價300萬元,在最新印花稅制下只需200元,「甩名」後蔣太可有一個首置名額,再置業時可避免跌入15%再置業的印花稅網;蔣先生亦可申請加按最多七成套現。假設借貸420萬元,借30年,年息3.6厘,每月供款約19,000元,不用經按證,直接向銀行申請,以現時收入可以輕易批核。

經活化資產後,蔣先生持有820萬元現金,應該妥善調配,增加現金流。如欲多買一間收租物業,現時樓市二手市場氣氛淡靜,買家有很大議價空間,假設蔣太能夠找到一間本來價值600萬元,但因市場氣氛最後願以500萬元賣出的物業,即使將來物業市場持平,新買入的物業較其他物業更有防守力。500萬元的收租物業,首期連其他費用需270萬元,若借款250萬元,借30年,每月供款約11,500元,與租金相若。由於近期不少人由買轉租,差餉物業估價署的數據顯示,今年的租金指數都在上升。

最後,蔣先生尚有550萬元的資金,建議先預留50萬元作備用現金,蔣先生既然沒有太多投資經驗,應該配置相對穩定增長的收息策略,製造現金流。由於資金有500萬元,可考慮買入債券收息,最好選擇評級高及年期比較短的債券,亦可選債券基金及股息基金。如以每年6%回報作基準,500萬元已能製造30萬元現金流,長遠用作資產增值或製造被動收入均可。蔣先生可按照上述建議部署,加上租金收入和儲蓄,10年便能令資產倍增。實際運作,亦可向專業的理財顧問查詢。

信達興業董事物業理財專家

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)