報章內容

宏利:美息料高企 看好日印市場 料聯儲局明年第4季始減息

【明報專訊】美國聯儲局於9月議息會議祭出「鷹派暫停加息」手段,市場的減息預期進一步降溫。宏利投資管理亞洲區多元資產高級組合經理及資產配置主管潘樂勤(Luke Browne)指出,加息效應仍未完全反映於美國實體經濟之上,油價回升或令通脹壓力重臨,預料未來一季市場將更為波動,於亞洲市場相對較看好日本及印度前景。

潘樂勤表示,現時市場已反映投資者普遍認為聯儲局將於年內再加息一次的預期,市場的關注點在於聯儲局將維持利率於高位多久,該公司目前預測的基本情境為美國經濟將軟着陸,並預期聯儲局較大可能需待明年第四季方會減息,但亦指出情勢有可能迅速轉變,基於加息後往往需9至12個月的時間方開始影響實體經濟,過去一年多美國急速加息至現時逾5厘的水平,但今天美國實體經濟僅反映息率提升至逾2厘水平的影響,即在接下來的9至12個月更多的加息影響將於實體經濟呈現,還要留意通脹升溫的風險,最近油價回升或加劇通脹,但料美國通脹不太可能由現時約3.5%至4%水平回升到6.5%水平,惟逾3%通脹仍高於聯儲局的目標,若通脹受油價影響未能進一步回落,或令聯儲局進一步延長利率處於高位的時間。

油價或推升通脹 拖長高息時間

近月油價走勢轉強,同樣對歐洲經濟構成衝擊。潘樂勤稱,目前歐洲仍受困於通脹壓力,俄烏戰事持續下,冬天仍有面臨能源短缺的挑戰,由於歐美經濟前景仍存不確定因素,今年第四季市場或會出現多年來未曾見過的大幅波動,這雖為投資組合帶來風險,但也是個長線投資的入市機會,目前在亞洲市場較看好印度及日本市場的長遠前景。事實上,印度股市於過去3年是表現最佳的市場之一。他認為,印度於去全球化(Deglobalisation)及供應鏈轉移中受益匪淺,加上其龐大且相對年輕的人口結構,均為印度市場提供長遠增長潛力。

印度人口年輕 利長遠增長

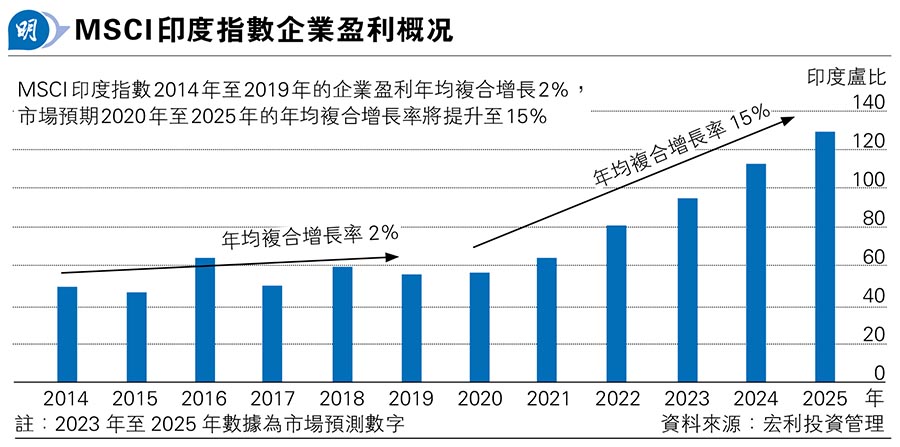

不過,印度Sensex指數年初至今已升逾8%,市盈率已升至約23倍。潘樂勤表示,雖然目前印度市場估值或稍為偏高,但若沒有其他外在負面因素出現,隨着印度企業盈利提升,將支持市場持續向好,但提醒投資印度更應留意油價上升及美元走強的風險,印度對進口石油的依賴度偏高,現時印度與俄羅斯達成交易,減低了國際油價上升的影響,而去全球化及「中國加一」(China+1)等利好因素,某程度上助印度抵消了部分美元走強的影響,因此仍看好印度股市前景。參考市場的數據,於2014年至2019年間MSCI印度指數的企業盈利的年均複合增長率(CAGR)達2%,市場更預期於2020年至2025年間企業盈利的年均複合增長率(CAGR)將大幅提至15%(見圖)。

至於今年上半年走勢強勁的日本股市,最近走勢回軟。潘樂勤認為,由於日股之前累升不少,以致近期出現整固,並認為現時綜合日本股市的估值、企業產生的收入及預期盈利指引等因素仍向好,加上日圓匯價偏低亦吸引環球資金流入,同時日本政府正在研究如何透過以日本政府養老金投資基金(GPIF)及其他退休金,以進一步刺激日本經濟增長,同時改變推動日本經濟增長的驅動力,如透過退休金支持新創企業等,有望為市場帶來新增長點,但要留意日圓匯價波動風險,預期零利率政策未必會於今年出現改變,即使明年出現改變相信步伐亦溫和,並料屆時日圓有望逐步升值,相信不會削弱日股的吸引力。

看好中國市場電動車產業

中國市場方面,潘樂勤表示,儘管最近公布的數據有改善,但仍要待更多經濟指標持續改善,方可確定中國經濟重回增長之路,雖然政府已推出一些支持措施,但認為若要刺激經濟增長,或需要採取更多措施,然而中國市場不乏吸引的長線投資機會,如綠色能源和能源轉型、人工智能及電動車等相關行業具發展潛力,尤其是電動車產業,因為中國於製造電動車的原材料、零件及電池上均具極大的市場優勢,認為市場波動或為投資者提供吸納的機遇。