報章內容

大摩轉軚 料港明年樓價跌5至10%

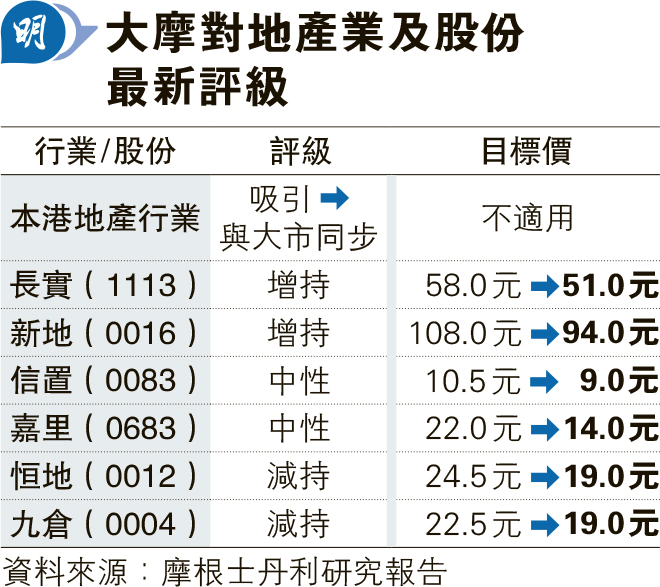

【明報專訊】再有大行轉軚睇淡本港樓市,摩根士丹利日前發表報告指出,本港樓市疫後復蘇「短命」,直言之前預期2023年樓價升8%是太過樂觀,現轉淡預期2023年要跌3%,2024年再跌5至10%。在美國高息、中國增長緩慢的夾擊下,摩根士丹利將本港地產股前景由吸引降至與大市同步,首選一些債務較低及擁有強勁經常性收入的股份。

原預測今年升8% 現改看跌3%

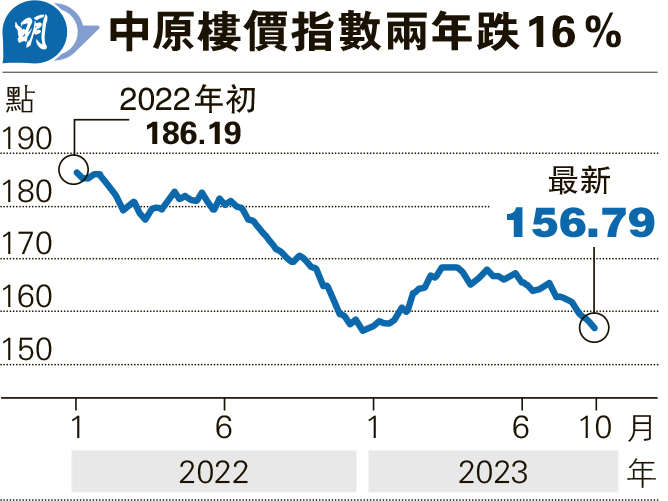

摩根士丹利又指出,本港樓價在通關後確曾自2022年12月反彈7%,但是在過去4個月已經因利率上升、成交量低迷、恒生指數疲弱下市場氣氛低落而受累下跌了6%。該行指本地主要銀行按揭利率已升至4.1厘,並可能進一步攀升,推算供樓負擔比率增至56%,該比例在過去15年範圍介乎40至50%。該行預期本港按揭利率將持續企穩在4厘至2024年尾,故預期樓價需再調整多5至10%,此後的負擔能力才能重返正常水平。而投資需求因租金回報率只有2.7厘,淨回報不足2厘而表現疲弱,故現時預期2023年全年本港樓價要跌3%、2024年跌5至10%,2023及2024年二手成交量分別要跌7%及18%。

該行提到,雖然市場對10月25日《施政報告》「減辣」抱樂觀態度,但是該行指出,即使針對外來買家印花稅由30%削至15%,但預計不會為港樓前景帶來太大改善。

料減辣不會大幅改善港樓前景

摩根士丹利指出,部分本港地產股的自由現金流收益率超過11%、股息收益率則介乎6至9厘,估值很有吸引力,但這兩項因素不足以令這些股份股價跑出。

選股方面,該行推薦長實集團(1113)、新地(0016)及信和置業(0083),認為這3家公司在實體市場走弱及高息環境持續下,長實和新地的經營性自由現金流收益率超過10%,將在住宅樓價量下跌情况下,為公司帶來穩定現金流。

地產股看好長實新地信置

大摩又指出,長實及信置的負債率較低,亦擁彈藥以支付股息及回購股份之用,故傾向選擇上述3股份多於嘉里建設(0683)及恒地(0012),因為嘉里建設及恒地擁有較低的經常性收入,並更受利息開支增加的影響。

該行又將本港地產股的平均價削近19%(見表),資產淨值折讓擴至50%,當中該行推薦的3股份目標價均見下調。