報章內容

物流設備包租公 佛朗斯純利率低

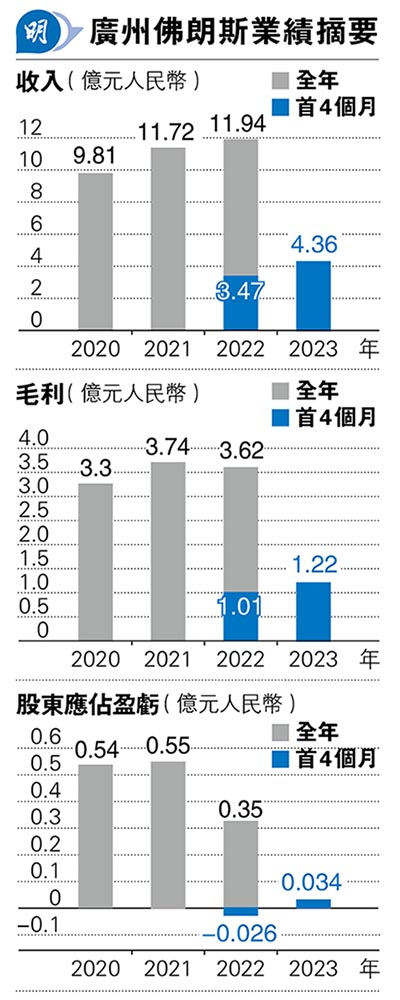

【明報專訊】廣州佛朗斯(Folangsi)上周通過上市聆訊,公司主要從事場內物流設備訂用服務、簡單理解為出租各種倉內搬運貨物的叉車、唧車等等。客源自然是需要大量倉儲的製造商及物流商,可想而知佛朗斯其業績好壞,與內地製造業及物流業的興衰有着唇齒相依的關係,這亦解釋公司去年盈利為何急跌,因新冠爆發嚴重打擊上述兩個行業。雖則公司今年首4個月再度錄得盈利,但公司純利率僅有0.77%,其獲利之路,如履薄冰。

撰文 旻晞

早於來港申請上市前,佛朗斯曾於2019年及2020年,分別向上交所科創板及深交所創業板遞交IPO申請。首次嘗試登陸上交所科創板時,被當時監管部門提出問題,主要集中於佛朗斯的科創屬性、研發水平,以及公司核心技術所處行業水平等。無功而回後,再轉移至深交所創業板,短短半年內深交所向其問詢了3次、提出60條問題後,佛朗斯最終也撤回上市申請,最終來港終於通過上市聆訊,或能在港圓其上市夢。而是次來港上市,其獨家保薦人為海通國際。

赴滬深上市失敗 港申請過關

本欄曾談及從事兩輪電動車產銷的綠源(2451),其純利率於往績期間從不過3%,既然薄利唯有多銷。佛朗斯情况儘管較佳,但過去3個年度及今年首4個月,其純利率分別大約為5.53%、4.71%、2.96%及0.77%,每况愈下。概括而言,與其業務結構不無關係。

按2022年收入計,佛朗斯是內地最大的場內物流設備及解決方案提供商,現於全國87個城市設有161間實體服務網點,其市場佔有率7.7%,而第二名及第三名市佔率分別為4.7%及3.1%。其轄下管理的設備車隊截至4月底,已達42,644台、利用率達72.7%。

佛朗斯主營業務,是自購或租賃大量場內物流設備,再租出予客戶,同時提供維修保養,以及設備及零部件銷售服務,當中又以場內物流設備訂用服務為集團主要收入來源,往績期間佔總收入介乎56%至65%,有關業務毛利率則介乎於29%至36%,故佛朗斯可說是一名「包租公」。

主要出租什麼?據截至今年首4個月數據,設備訂用量最多的是倉儲車、即我們常講的「唧車」;但若按收入劃分,則平衡重叉車才是重中之重,佔期內設備訂用服務收入的63%;前者只佔25.9%。另一大類設備是前移式叉車,佔收入比重為9%。

從上述可知,佛朗斯要拓展業務,先要作大規模資本投資,建立龐大規模的設備以盡快享受規模效益,進而搶佔市佔率。往績期間佛朗斯建立其設備車隊不遺餘力,從2020年底其設備車隊有31,213台,至2021及2022年底,以及今年4月底,已分別增至36,257台、39,145台及42,644台。

逾75%「車隊」涉利息開支

要較短時間建立「車隊」、難免要利用銀行借貸或付息分期供款,以今年4月底42,644台自有設備當中,62%仍在融資租賃期中,類似付息分期付款(今年首4個月財務費用當中,租賃負債利息(有息分期開支)佔比便高達73%);另有13%自有設備是透過銀行借貸購入。也是說有逾75%車隊數目有涉及利息開支。

故不難理解,佛朗斯財務成本佔收入比於往績期間保持於約7%,比率與銷售及分銷費用看齊;其債務水平亦不低,截至今年4月底計息銀行貸款及其他借貸款已達13.98億元(人民幣,下同),槓桿比率(銀行貸款及其他借貸除以總權益)達154.9%。須知道佛朗斯每年來自經營活動產生的現金流入淨額才大約5億元水平。

利息開支偏高,利率高低自然對公司業績起着關鍵作用。故佛朗斯於臨時招股文件中亦有對利率進行敏感度分析,以今年首4個月業績作為例子,若利率增加50基點,期內純利將減少140.3萬元,或純利率減少0.6個百分點,也是說足以令今年首4個月全數盈利減少四成。

毛利率持續跌 客戶數量增

龐大設備車隊除帶來利息成本,亦帶來折舊成本,這部分成本分散於銷售成本、銷售及分銷成本及管理費用當中,對佛朗斯毛利率及純利率構成壓力。與此同時,由於佛朗斯來自毛利率較低的設備及配件銷售額佔比近年有所增加,亦拖累了毛利率向下,故往績期間,公司毛利率持續下跌,由2020年的33.7%降至今年首4個月的28%。以上種種原因,令佛朗斯往績期間純利率保持「低飛」水平。况且行業進入技術門檻本來不高,競爭環境亦連帶影響公司的提價能力。

文章開首便提及,既然薄利,自然要多銷。幸而佛朗斯往績期間除去年因新冠疫情打擊,其收入增長都保持雙位數。客戶數量方面,根據臨時招股文件資料的客戶數目概要,由2020年的7477名增至去年的8170名;文件又同時透露今年首4個月客戶數量由上年同期的5237增至5711名,相信這反映首4個月期間,尤其農曆新年這傳統淡季的影響。客戶群中,分別有36.5%及36.9%來自製造業及物流公司。

客戶數目重要,「大客戶」數目更重要;佛朗斯指出,按其分類,客戶在該年度或期間前至少訂用50台場內設備,或該年度或期間前12個月至少訂用50台設備都可歸納為「大客戶」。去年及今年首4個月,其大客戶數目分別有123家及118家,同樣約佔同期收入28%。大客戶留存率分別為98%及87%。招股文件中亦有提及若干客戶名字,包括使用公司物流設備訂用服務的安能物流(9956)、使用其維修服務方案的太古(0019)旗下的江蘇太古可口可樂等。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)