報章內容

徐風:內地體育用品業前景成疑

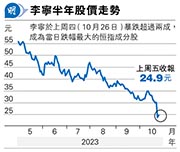

【明報專訊】當市場以為安踏體育(2020)早前公布的第三季度業務表現,反映內地體育用品行業仍然維持在穩定增長之勢,豈料被視為「國家品牌」之一的李寧(2331),卻向市場送出一顆「業績炸彈」,第三季度「李寧銷售點」的同店銷售按年「錄得中單位數下降」,其中「零售渠道錄得中單位數增長及批發渠道錄得10%至20%低段下降,電子商務虛擬店舖業務按年低單位數下降」,最終李寧銷售點的零售流水,按年錄得中單位數增長。

對比安踏同期的業務表現,安踏品牌零售金額按年錄得「高單位數的正增長」,而FILA及其他品牌,則分別錄得「10%至20%低段」及「45%至50%的正增長」。兩者相比,可以見到兩家內地體育用品龍頭,安踏的營運表現遠遠比李寧好,令市場質疑李寧的經營策略是否出現問題,以及未來的競爭力,投資者紛紛先沽為敬。結果,李寧於上周四暴跌超過兩成,成為當日跌幅最大的恒指成分股。

中國經濟放緩 大眾消費減弱

龍頭股李寧暴跌,也令市場對整個行業有所改觀。即使安踏第三季度表現良好,但上周四仍要捱沽,收市跌5.3%,但在周五回升4.5%,收復大部分失地;至於二線體育用品公司特步國際(1368),上周四跌近4%,至周五更一度跌超過8%,最終跌逾1%收市。361度(1361)雖然表現略為平穩,但以市盈率(PE)及市賬率(PB)計,都遠遠跑輸上述三家大型內地體育品牌,似乎市場對其信心不大。

作為內需股指標之一,體育用品企業的營運表現,除了受消費市場的市道影響之外,各項世界性大型體育賽事開展前後,也會對體育用品的生意產生一定幫助。同時,內地普羅大眾的國家民族意識愈趨濃厚,都會對當地的龍頭品牌產生一定的正面影響。例如李寧在2020年推出的新款運動服,受內地消費者追捧,加上2021年的東京奧運會,以及其後的「新疆棉」事件,進一步吸引內地消費者支持國貨,令李寧股價由2020年中約25元起步,急升至2021年9月超過106元,約1年時間股價升幅超過3倍。

亞運未刺激李寧銷情 令市場失望

不過,當企業的營運基數上升,但中國經濟開始放緩,大眾消費力道開始減弱時,流水或收入繼續保持高速增長變得更具挑戰性。更重要的是,由於經濟環境轉勢難以預測,故企業管理層一般都會按其估算增加存貨,若經濟增長或消費力道不似預期,這些體育用品企業就會出現更高的存貨,於是企業就要打「防守牌」,以更高折扣價嘗試清理庫存,甚至需要作出減值撥備,最終導致企業出現損失。

同時,由於本月初中國杭州舉行亞運會,但竟未能刺激「國家品牌」李寧第三季度的銷售表現,都令市場感到失望。

多份大行報告都指出,李寧成人產品的同店銷售表現較弱,專賣折扣產品的直銷店(Outlet)表現優異。這些消息,或反映出內地消費力度仍然疲弱,大眾樂於選擇較低廉的折扣產品,新產品表現一般,企業着力清理存貨,有機會令李寧的毛利率及純利受壓。而當龍頭企業割價促銷時,也會對其他競爭對手構成壓力,甚至有機會出現「減價戰」,影響各家公司的營運表現。

業界積極去存貨 非做大做強

故此,雖體育用品公司被歸類為內需股,但由於體育用品並非生活必需品,故此也會因應經濟周期而令業績有起有跌,可當作是貼近內需周期股。投資者可仔細分析,判斷宏觀經濟環境,以及其新款式產品能否吸引更多消費者購買,會較為容易捕捉股價急升的「大浪」。不過,以目前體育用品企業營運表現,可預期行業短期見頂,各家公司未來應着手處理存貨問題,而非「做大做強」,暫可忍手觀望。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)