報章內容

友邦新業務價值78億 創第3季新高 按年升35%勝預期 內地訪客佔半

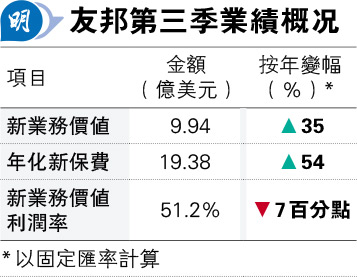

【明報專訊】友邦保險(1299)公布第三季業績,新業務價值報9.94億美元(77.5億港元),以固定匯率計算按年上升35%,高於市場預期的9.47億美元。友邦首席執行官兼總裁李源祥在業績報告表示,今年的第三季新業務價值為歷來第3季最高,反映疫情後市場對該行產品和服務需求殷切,友邦最大兩個市場中國內地和香港,以及東盟和印度業務,季內均有雙位數增長。

明報記者 歐陽偉昉

友邦業績好過預期,加上美債價格在議息後繼續回升,友邦昨日高開1.32%後擴大升勢,最高見71.4元的兩周高位,收報70.9元,上升3.81%。友邦第三季年化新保費為19.38億美元,以實際匯率計算按年升35%,新業務價值率按年跌7個百分點至51.2%。

內地香港季內錄雙位數增長

香港的內地訪客業務恢復進入第三季,友邦指出,相關銷售持續非常強勁增長,約佔該行第三季新價值的一半,並與今年上半年水平相若,不過本地業務相對去年的強勁基數稍為回落。友邦沒有披露所有個別市場數據,不過相對上半年增速111%,第三季錄雙位數增長或顯示增速按年有所放緩。

內地業務方面,友邦指第三季新業務價值按年上升逾20%,表現較上半年14%的升勢加快。該行指市場對長期儲蓄產品需求仍然殷切,危疾保障產品當季亦有非常強勁的雙位數新業務價值增長。友邦近年積極開拓內地銀保渠道,該行指業務按季增長強勁,新業務價值利潤率提升,繼續帶來額外的新業務價值。

新代理平均收入回升至疫前

友邦上半年新業務價值率按年跌17個百分點,該行指整體新業務價值利潤率於第三季內逐步上升,主要受惠於傳統保障業務佔比較高、長期儲蓄業務的產品組合有利轉向,以及產品重新定價。期內代理招聘按年增長雙位數,支持代理總人數在第三季上升,新代理平均收入回升至疫前水平。另外,友邦在10月獲監管批准,將石家莊中心支公司升級為分公司,以覆蓋整個河北省。

摩通大通報告指,友邦在內地市場維持高質素業務增長,新業務價值率提升,有潛力提升全年新業務價值的市場預期。不過香港本地業務下跌,越南等東盟業務放緩,對集團新業務價會值有影響,而債息上升也不利友邦估值。摩通認為市場對友邦營運數據反應正面,惟股價過去1個月跑贏大市,已很大程度反映正面因素。該行維持「超配」評級,至明年6月的目標價為87元。