報章內容

揀MPF基金 非只睇收費高低

【明報專訊】本港強積金(MPF)制度實施至今快23年,成立初期不時被批評收費高,但積金局指,截至今年9月底,強積金收費水平的平均「基金開支比率」已降至1.35%。挑選MPF基金,固然收費愈低愈好,但還應比較各基金回報,且MPF是長線投線,制定投資組合時,同時視乎個人年紀去挑選基金更合適。

明報記者 袁國守

積金局主席劉麥嘉軒於最新的積金局網誌稱,在局方和業界共同努力下,用以衡量強積金收費水平的平均「基金開支比率」(顯示強積金基金的費用及開支,佔基金淨資產值的百分比),已由2007年的2.1%,降至今年9月底1.35%,減幅36%;在404隻強積金基金當中,120隻(近30%)基金的基金開支比率低於1%。雖然費用在過去數年有一定程度減幅,但積金局認為,收費仍有進一步下調空間。

數據顯示,佔基金收費最大比重的是行政費,佔整體收費超過四成。有見及此,積金局現正全力構建的「積金易」平台,以降低行政費為目標。該平台旨在將強積金計劃的行政工作程序標準化、精簡化和自動化,積金局預期在平台運作首兩年,計劃成員須支付的行政費預計平均降低30%,10年內累計節省高達300億至400億元的行政成本,相當於期內原來行政費的41%至55%。

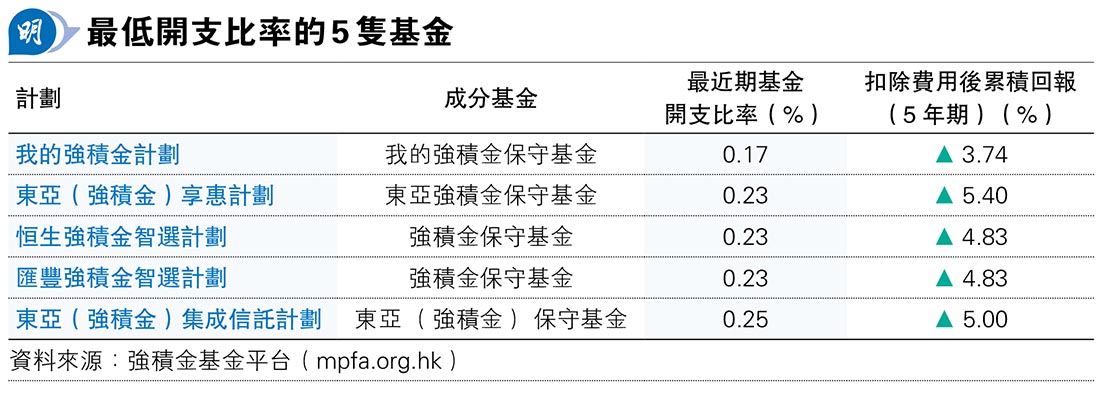

根據強積金基金平台(mpfa.org.hk)資料,截至今年9月底,最低開支比率的5隻基金,最近期基金開支比率由0.17%至0.25%,扣除費用後累積回報(5年期)由3.74%至5.40%,全屬強積金保守基金(見表)。期內,最高開支比率的5隻基金,最近期基金開支比率由2.07%至2.25%,扣除費用後累積回報(5年期)由-1.24%至-8.48%,其中主要為保證基金。

雖然收費高低是重要考慮因素,但「打工仔」還要留意,在選擇基金時,收費高低並非唯一的指標,基金表現亦是衡量個別基金是否物有所值的重要因素;例如某隻基金透過積極管理而爭取到較佳回報,即使收費較高,其「性價比」可能比收費較低但回報較遜色的基金為高。

事實上,不同種類基金的風險程度各異,在挑選基金之前,應先了解自己的承受風險能力,而影響承受風險能力的主要因素包括投資期、投資取向及為退休所作的其他儲蓄或投資等。

簡單來說,如果投資期(即距離退休的年期)較長,可考慮選擇較進取的基金;相反,如果投資期較短,則或可考慮選擇較保守的基金。至於投資取向,這與供款人願意接受風險的程度有關,通常受個人性格、過去的投資經驗及投資目標等因素影響。此外,若供款人已有充足的退休儲備或投資,或可考慮在強積金投資上較為進取,從而達到較高目標的回報。

「懶人基金」收費設上限

劉麥嘉軒表示,假如計劃成員沒有時間或欠缺投資知識,可考慮選擇俗稱「懶人基金」的「預設投資策略」(default investment strategy(DIS)),旗下的基金收費設有上限,管理費用及經常性實付開支,分別不可高於基金每年淨資產值的0.75%和0.2%,後者隨着個別受託人和計劃轉移到「積金易」平台後更會下調至0.1%。此外,DIS的投資設定亦具全球分散投資及「隨齡降險」機制,受不少計劃成員歡迎。

截至今年6月,有300萬個強積金帳戶有投資於DIS及旗下基金,佔帳戶總數27%,帳戶總數和佔比均持續增長。

自DIS在2017年4月1日推出以來至今年9月,旗下的核心累積基金平均年率化淨回報達4.4%,跑贏其他強積金基金類型。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)