報章內容

騰訊盈利料升26% 京東恐多賺不足4%

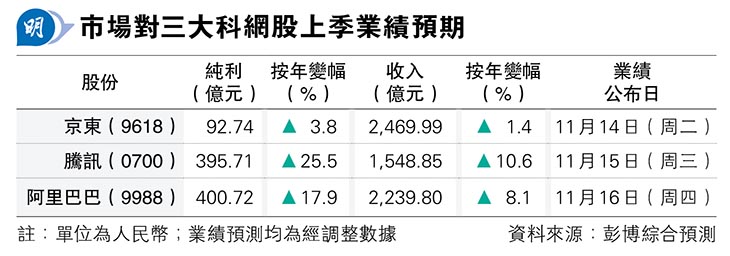

【明報專訊】本周將是內地科網股季績「放榜」潮,京東(9618)、騰訊(0700)及阿里巴巴(9988)等巨企由周二起連續3日公布上季業績。隨着內地經濟增長放緩,券商預期京東最受影響,阿里業績增速亦有所放緩,騰訊表現相對較佳,料遊戲業務可重拾增長勢頭。

綜合券商預測,騰訊上季經調整盈利按年料上升25.5%至395.71億元(人民幣,下同),期內收入為1548.85億元,按年升10.6%,升幅較對上一季有所放緩。

高盛上周報告預期,市場對科網股上季業績關注重點包括電商廣告技術、遊戲及業務出海三方面,料大部分該行研究覆蓋的內地科企上季收入基本上合乎預期,不過按年增長放緩。該行預期,網易(9999)及騰訊股價有潛在升幅,後者今年第三季收入有望加速,主要受本地遊戲業務變現所帶動。

該行指出,騰訊過去3個月主要受第2季本地遊戲收入持平拖累,經歷估值重整,不過該行相信上季遊戲增長將重新加速,加上視頻號廣告收入增長,將推動集團估值短線可呈穩定水平。高盛料騰訊上季收入及經調整純利按年分別升12.1%及14.2%,目標價423元,維持「買入」評級。

阿里季績料放緩 純利或升18%

雖然本月步入內地電商促銷季節,不過京東自上月起遭大行一致唱淡,股價更跌至上市新低。綜合券商預期,京東第三季經調整純利按年升3.8%至92.74億元,收入為2469.99億元,按年升1.4%,增幅是多間大型科企當中表現最差。

高盛表示,市場對京東的擔憂主要是自營平台(1P)收入增長放緩;集團更重視第三方銷售平台(3P)的策略會否影響1P表現;以及宏觀經濟前景疲軟下競爭日益激烈,消費者轉為購買高性價比產品,或影響中長期發展潛力。該行預計,京東今年第3至4季經調整收入及純利分別錄得1%及3%增長,目標價由239元下調至205元,維持「買入」投資評級。

此外,市場預期阿里截至今年9月底止,第二財季經調整純利為400.72億元,按年升17.9%;收入為2239.8億元,按年亦升8.1%,升幅同樣有所放緩。大摩預計,阿里上季收入將按年升8%,宏觀影響客戶管理收入及本地生活服務,但被國際收入增長所抵消。此外,內地消費情緒已逐步改善,相信與阿里業務趨勢相若。