報章內容

加息周期善用存款證增回報

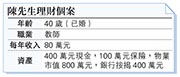

【明報專訊】陳先生來信:

本人由於忙於教務,未有時間打理資產,現時主要放在定存和按揭相連戶口,但各有限制。本人不懂投資,請問應如何提升自己的理財能力?

筆者回覆:

現時定期存款只對新客戶較有利,雖然新客戶可享受息率高達4厘,但現有客戶只有1厘至2厘。按揭相連戶口利息較高,但有存款金額限制,一般為總貸款額的一半。陳先生現有400萬元按揭未供完,可享受相同利率的存款額最多為200萬元;其後一路供款,未償還的貸款額便會一直下跌,可享受相同利率的存款額也會隨之下跌。

利息或逾5厘 門檻低至5萬元

在加息周期下,陳先生可多了解存款證。存款證由銀行或其他金融機構發行,特點是具有固定的期限和利率,投資者可以將資金存入存款證中,直到到期日可取回本金和利息。存款證通常被視為相對安全的投資選擇,因為它們由金融機構發行,具有保本保息的特點,這意味着在到期日之前,資金是相對安全的。現時市場上由大型銀行發行的存款證,為期3至6個月,利息5厘以上的選擇有不少。如陳先生偏向保守,資金除放200萬元於按揭相連戶口外,餘下的200萬元亦可選擇將存款證納入投資組合,既能維持低風險,亦能提高回報,抵消部分因加息而增加的供樓負擔。

至於如何選擇合適的存款證?存款證的回報依賴發行機構的信用狀况,在選擇存款證時,記得選擇可靠、信譽良好的發行機構,亦要考慮流動性,一如定期存款,在到期前不能提前贖回。

另外,存款證也存在一些限制。存款證一般以美金為主,而入場門檻為10萬美元。不過,隨着市場對存款證的需求愈來愈大,港元存款證陸續出現,不少更由大型金融機構發行,部分投資平台的入場門檻更低至5萬港元,對於尋求穩定投資和固定收入的投資者的確是好消息。

以上建議,適合大部分較為穩健和保守的投資者。至於如何增加自己的理財知識?我建議陳先生可開始學習了解投資的基本原則,以下幾份「功課」,不妨多做幾遍:

1. 明確自己的財務目標,不同的目標可能需要不同的金融工具和策略。

2. 理解風險承受能力,風險與潛在回報存在一定關係,評估能夠承受的風險程度,可以有助作出更明智的投資選擇。

3. 了解流動資金需求和投資期限。某些投資產品可能具有較高的流動性,某些投資產品則可能需要長期持有以實現最佳效果。

4. 尋求專業的理財顧問或金融專家的建議。他們可以根據你的具體情况進行評估,並提供適合的個性化建議。

信達興業董事物業理財專家

理財信箱歡迎來信:電郵:chlung@mingpao.com

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)