明報APP

報章內容

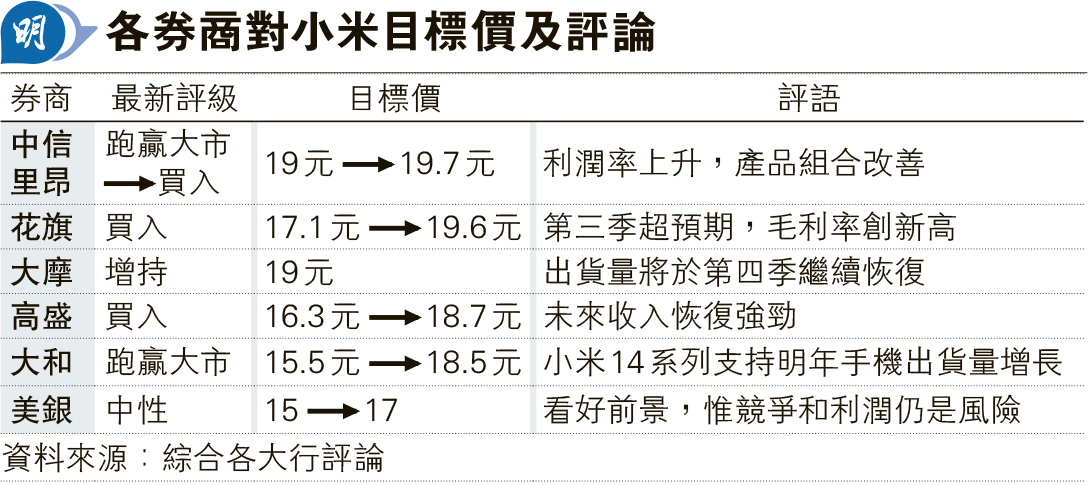

小米上季績佳 多家大行上調目標價

標籤:經濟

【明報專訊】小米(1810)第三季業績扭虧為盈,毛利率創新高,大多券商上調其目標價,惟昨日股價不升反跌,最低跌至15.24元,尾段稍為回升,收報15.38元,跌4.94%,成交38.23億元。

大摩維持「增持」 目標價19元

摩根士丹利發表報告指出,雖然華為近期推出新機,但小米14系列產品銷售強勁,相信小米的市場份額將保持穩固。另海外出貨量有所改善,料整體智能手機出貨量於第四季繼續增長。同時,研發費用增加或稍拖累經營利潤,但主要是基於與小米汽車擬明年上半年面世有關,故不認會成為小米的負面因素,給予目標價19元,維持「增持」評級。

不過,美銀認為,記憶體等部分核心零部件價格上漲或限制小米硬體的毛利率提升,而在非洲、拉丁美洲等地區的海外擴張可能會減慢平均售價(ASP)的增長速度。該行又表示,華為或推出更多支援5G的智能手機型號,加劇競爭。電動車方面,美銀表示,中國汽車市場競爭激烈,小米或在營銷方面將投入更多資源,出現持續高額開支的風險。整體而言,該行上調目標價由15元至17元,重申「中性」評級。

里昂指小米智能手機出貨量在新興市場表現強勁,物聯網和互聯網收入理想,帶動毛利率創新高。該行預計小米第四季收入按年增長11%,經調整淨利潤增長180%,而今明兩年經調整淨利潤分別上調5%及15%,並將目標價由19元上調至19.7元,評級由「跑贏大市」上調至「買入」。