明報APP

報章內容

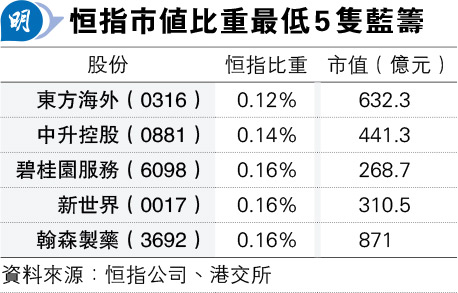

新世界插6.4%見20年新低 系內沽壓大

標籤:經濟

【明報專訊】新世界發展(0017)於17日完成向周大福企業出售新創建(0659)持股,並向截至上周五(11月24日)前名列股東名冊的所有股東派特別股息每股1.59元。缺乏好消息支持的新世界發展股價昨開市即現散水,股價曾低見12.12元,收市仍跌6.373%,報12.34元,見20年新低,成最弱藍籌。同系的新創建亦跌7.38%,報7.4元,新世界百貨(0825)則跌5.95%,報0.395元。

美銀:失新創建收入 住宅展望弱

高利息環境,令藍籌地產股中負債最重的新世界發展成眾矢之的。雖然今次出售新創建持股,成功套現218億元,並預計令其淨資產負債比率由47%降至42%。不過,美銀證券上周四發表報告指出,基於估值及派息風險,將新世界發展評級由「中性」降至「跑輸大市」,目標價由17元削至12元,削減幅度多達29.4%。

負債惹憂慮 恐進一步減派息

該行指出,美國息率或見頂,以及出售新創建股權套現,認為新世界發展基本因素已見底,短期流動性狀况已改善。但公司失去新創建收入及本港住宅市况展望疲弱,盈利復蘇仍然不平坦。

該行又表示,新世界發展的負債問題最值得憂慮,加上資本化率存在風險,料對股價造成壓力,預期公司未來可能進一步減派息是正確做法,但將令股價受壓。公司可選擇維持較高息率,但將意味在高息環境下加槓桿。

美銀估計,出售新創建股權將使新世界發展淨負債率由截至6月底的49%降至45%,連同永續債計算則由81%降至72%。

該行認為公司2024財年33億元淨租務收入不足以應付估算的57億元融資成本,扣除新創建股權出售套現,年度實際自由現金流料為負60億元。但控股公司現金將足夠支付短期債務成本,見不到有短期流動性風險。