報章內容

美團上季經調整純利升62%勝預期 受惠核心業務增長 新業務虧損收窄

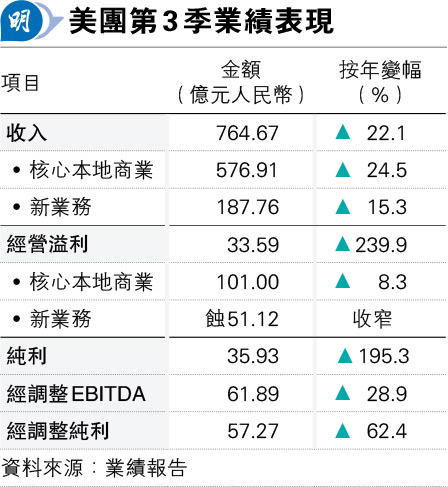

【明報專訊】美團(3690)第三季業績勝預期,期內經調整純利按年增加62.4%至57.27億元(人民幣,下同),勝預期的52.89億元;收入錄得764.67億元,按年增22.1%,表現略勝預期。集團管理層預計,今季外賣收入受較高基數等因素影響,按年增長將略低過上季。

明報記者 蕭嘉聰

美團股價績前受壓,昨日收市跌5.2%至103元,績後ADR盤前跌近3%。集團上季核心本地商業分部收入576.91億元,按年增24.5%,經營溢利亦增長8.3%至101億元,餐飲外賣經營溢利的穩健增長被到店、酒店及旅遊業務經營溢利按年下跌而抵消。

餐飲單日訂單量最高7800萬張

美團第三季的即時配送總訂單量達62億筆,按年升23%,當中餐飲外賣最高單日訂單量突破7800萬單,創歷史新高;美團閃購訂單量、商家規模及用戶規模均顯著提升,最高單日訂單量亦突破1300萬單。此外,新業務分部上季收入187.76億元,按年上升15.3%;經營虧損亦有所收窄至51.12億元。

美團行政總裁王興表示,消費者現時消費更謹慎,傾向性價比高的選擇,因此集團已增加更多低價位和高品質的選擇。他預計,第四季外送訂單量將與今年首3季表現相若,影響因素包括宏觀經濟表現,尤其是職場場景;今年10月、11月天氣溫暖,無助訂單增長;以及與去年同期比較,消費者回歸線下消費,亦影響外送訂單量增長。

他預期,第四季餐飲外賣收入按年增長將略低過上季,主要受去年同期疫情高基數所影響;美團閃購的收入增長將會相若。他又稱,由於去年第四季的需求強勁,毋須營銷及補貼開支,不過現時的消費環境下,集團將加大營銷投入以刺激需求,亦會影響外賣收入表現。

美團閃購訂單值仍健康成長

王興強調,集團已增加供應及改善營運以提高效率,相信有助於優質用戶的消費頻次,以及滿足大眾市場消費者的需求。雖然美團閃購去年同期基數較高,但近日訂單值仍呈現健康成長。

截至今年9月底止,集團期末共持有現金及現金等價物價值251.5億元。被問及會否考慮回購,王興表示,考慮現時美國息率,集團應確保在海外有足夠現金,加上新業務仍處於投資階段,亦在探索海外機會,相信將資源投入業務有助更好抓住市場機會。他又稱,集團目前股價是被低估,董事會早前已授權進行最多10億美元回購計劃,將根據現金狀况評估,亦會繼續考慮業務投資機會。