報章內容

瑞浦擁技術優勢 發展速度快

【明報專訊】去年底曾遞表申請來港上市的鋰離子電池生產商瑞浦蘭鈞(下文簡稱瑞浦),今年6月第二次遞表,終於上周通過上市聆訊,早前有消息指集團擬來港集資約78億元,若年內能落實,即能躍升為本年的新股「集資王」,說的是「如果」。

撰文 旻晞

瑞浦是次來港招股,摩根士丹利及中信証券為聯席保薦人,集資所得擬用作擴大產能,以及進行先進鋰離子電池、先進材料及優化生產工藝的核心技術研發。研發的確要錢。瑞浦往績期間,研發開支佔同期收入比例介乎5%至最高11%,長期為集團最大的營運開支來源。但得益於持續的研發投入,瑞浦目前於電池材料、電池設計及電池結構、生產工藝及設備方面形成了一系列技術優勢,研發重點包括「問頂技術」,有關技術應用於磷酸鐵鋰電池產品,以及三元鋰電池產品,可提高兩者電池的能量密度;ET電芯,為公司的扁平電池,採用高速捲繞、模切或高速疊片技術、提高生產過程的效率及電池性能等等。

生產鋰離子電池 持續錄虧損

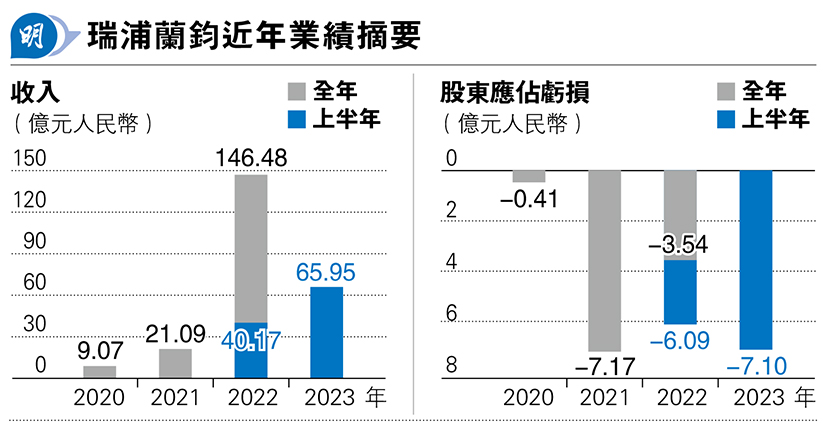

相關技術給予瑞浦於行業擁有一定競爭優勢,但可惜卻未有為瑞浦帶來盈利。往績期間,瑞浦持續出現虧損,2020至2022年,以至今年上半年累積虧損已逾18億元(人民幣,下同)。

其實按去年及截至今年6月底半年,瑞浦於全球鋰離子電池製造業中按全球儲能電池裝機量計,分別擁有8.8%及5.7%的市場份額,排名分別為全球第三及第四,可別忘記公司僅於2017年成立,不到5年間已攀升至全球前列位置;2020至2022年,瑞浦蘭鈞的收入分別為9.07億元、21.09億元和146.48億元,複合年增長率為301.9%,遠超鋰電池行業平均增速。內地主要車廠都是其客戶,如吉利(0175)。發展速度之快,實與全球、特別是內地新能源汽車行業急促擴張有關。

受惠內地新能源車業快速擴張

鋰離子電池目前主要應用於電動汽車,而全球電動汽車銷量自2017年的144萬架增加至去年的1104.8萬架,複合年增長率為50.2%。銷量預期將進一步於2027年增加至3521.9萬架,2022年至2027年的複合年增長率為26.1%;與此攸關的儲能電池年裝機量同期更預料會達53.7%的複合年增長,估計到2027年裝機量將達到1023.1GWh。

在這行業大爆發背景下,不少從事新能源汽車供應鏈上游企業乘風而起,惟瑞浦的急促成長,也不盡是與產業鏈的爆發性增長攸關,其背後有「靠山」也是一因素。瑞浦的最終控股股東,是全球最大的不鏽鋼及鎳生產商青山集團,去年以3680億元收入位列世界500強的238位。不過令青山集團廣為投資者所熟悉,則是去年港交所(0388)旗下LME的「妖鎳」事件。

最終控股股東青山成龐大靠山

青山集團近年開始涉足鋰離子電池行業產業鏈上的多個範疇,瑞浦便是由青山集團實際控制人項光達發起而設立。去年及今年上半年度,青山集團及同系永青科技是瑞浦的五大客戶之一,佔其總收入的5.9%及12.7%,除了是大客,青山亦給予瑞浦財政實際支付,往績期間,青山集團持續有向瑞浦提供低息貸款,如今年上半年瑞浦從青山集團收到的關聯貸款達21.8億元,相關貸款支付的利息開支僅7675萬元,粗略估計利率相當於約3.6厘。

又有龐大靠山,收入亦急促增長,何以至今仍未扭虧?除上文提及的研發開支持續高企,最主要是銷售成本的「大上大落」。生產鋰離子電池最核心材料是正極材料,佔鋰電池成本高達45%,而正極材料中最常見的原材料則為磷酸鐵鋰。記得本欄上月中介紹的江蘇龍蟠科技,正是從事產銷磷酸鐵鋰正極材料,也是瑞浦的供應鏈上游一方。

下游產業急促成長、自然令上游原材料價格水漲船高,磷酸鐵鋰電池產品正極材料的平均價格,由2020年的每噸3.73萬元,增加61.1%至2021年的每噸6.01萬元,於2022年進一步增加162.6%至每噸15.78萬元。既然銷售成本急劇上升,產品售價未能完全轉嫁於客戶便順理成章出現毛損。瑞浦分別於2021年全年及2022年上半年出現毛損,惟2022年全年卻取得毛利,這可從磷酸鐵鋰正極材料平均價於2022年初創高位後開始回落去解釋。

上半年毛利率4.1% 遠遜2020年

有趣是若把龍蟠科技業績和瑞浦一併看,便會發現瑞浦2021年出現毛損3.25億元,同期龍蟠毛利卻大增83%;今年上半年瑞浦扭虧錄得毛利2.67億元,同期龍蟠卻轉盈為虧,錄得毛損2.41億元,產業鏈的上下游關係一目了然。

如上文提及產品售價未能完全轉嫁於客戶便出現毛損。在產品定價方面,去年業內龍頭年寧德時代(深:300750)動力電池產品售價為0.98元/Wh,儲能電池產品售價為0.96元/Wh。同期,瑞浦相關產品售價分別為0.76元/Wh及0.8元/Wh,可見寧德作為龍頭企業的議價能力,高於瑞浦,也是說市場競爭激烈,瑞浦產品定價始終難以完全彌補銷售成本的上升。今年上半年集團雖在毛利層面成功扭虧,但按目前已從高位大幅回落的磷酸鐵鋰正極材料價格水平看,其實仍遠高於2020年水平,故不難理解瑞浦今年上半年毛利率只有4.1%,與2020年全年的12.2%水平仍相距甚遠。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)