報章內容

借稅貸做定存套息 現金流或不匹配

【明報專訊】筆者來信:

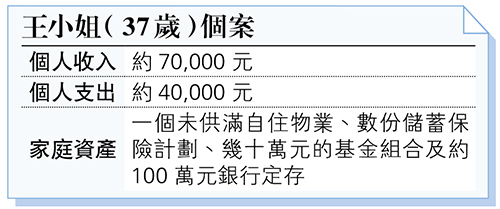

本人工作及收入穩定,想投資增值但認識不多,最近有同事借稅貸做定存,是否值得做?借稅貸做其他高息的投資又是否可以呢?

筆者回覆:

每年10月份開始,「打工仔」開始陸續收到稅局發出的交稅通知,稅務貸款(稅貸)又會成為熱門的話題,再談所謂的「套息」之前,必須強調一點,稅貸原意是用於周轉,借錢做投資一定是有風險的,必須審慎。當然,現時的銀行存款利率也高,銀行存款在理論上沒什麼風險,是不是就值得借稅貸去做定存呢?首先,是幾點老生常談的提醒,稅貸是金融機構吸納客戶的機會之一,除了利息之外都可能夾雜不同的優惠,有興趣的朋友宜參考實際年利率。另外,看似很低的實際年利率,通常是需要比較高的貸款金額,舉例過百萬,故並非人人都可以獲取到。

假設王小姐可以獲取到比較優惠的稅貸息率,「跟手」做定存又有息差的話,仍然有幾點值得注意。事實上稅貸息及定存息並非單純「加減數」,不宜簡單地直接比較,因為稅貸一般是每月還款,而定存則要等到期後才本息歸還,假設做1年期的定存,期間11個月的稅貸還款便需要自己用工資或額外的儲蓄去支付,假設把這些資金的成本都算進去的話,稅貸做定存的息差肯定比表面上低。

若較預期早減息 或影響套息

有一些朋友可能會考慮做短期的定存,比如說3個月,那樣稅貸和定存現金流不匹配的情况便可以少一點,但定存息率受經濟影響,難言高息持續多久,萬一比想像中更快減息的話,套息計劃自然受影響。

寧用自己收入月供債券基金

至於借稅貸做其他投資,正如一開始所說,原則上不鼓勵。換個角度,既然王小姐收入穩定,不如建立一個月供投資習慣,比先借錢投資再還款,可能更合適。現時,市場普遍預期美國加息周期接近尾聲,理論上債券投資在現階段是不錯的選擇,市場上不乏派息良好的債券基金,可以考慮月供的方式開始投資。另外,銀行的定存都可以在到期後,嘗試分階段投入股票市場,沒有足夠的投資知識和經驗的話,可以簡單地選擇追蹤「環球股票」的ETF亦可。最後,以上只是根據有限資訊作出的短評,做投資決策前宜就自身狀况諮詢相關專業人士。

CFP認可財務策劃師

理財信箱歡迎來信,電郵:chlung@mingpao.com

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)