報章內容

高騰黃冠豪:美衰退埋伏線 勿低估減息空間

【明報專訊】美國聯儲局上周中議息,會後雖然宣布維持利率不變,但預告明年將減息3次,貨幣政策立場遠較市場預期偏鴿,除了帶動美股三大指數上周向好外,美匯指數期內下跌1.4%,亞洲股債市場普遍向好,當中,港股恒指全周便上升457點或2.8%,是7月末周以來、逾4個月表現最好。今期封面故事專訪高騰國際資產管理固定收益投資基金經理黃冠豪及摩根資產管理亞洲首席策略師許長泰分析最新形勢。黃冠豪預測,隨着美國通脹受控、經濟轉弱,聯儲局最快明年3月便會開始減息,利好亞洲以至全球債市;許長泰則認為,目前港股估值吸引,有長線投資價值。

明報記者 葉創成

美國聯儲局在香港時間上周四凌晨公布議息結果,利率目標維持在5.25厘至5.5厘不變,與市場預期一致,惟最新點陣圖顯示聯儲局官員預測明年合共減息3次共0.75厘,明年底聯邦基金利率預期中值為4.6厘,與9月預測明年減息僅1次0.25厘至5.1厘比較,明顯已變得鴒派,一改市場對美息在更長時間維持在高位(High for Longer)的預期,這除了帶動上周美股向好外,美匯轉弱亦變相向全球放水,亞洲股債市場、包括已積弱多月的港股恒指亦回升457點或2.8%,7月末周以來、逾4個月最好表現。

美息走勢料主宰今年餘下時間及明年全球股債市場表現,而債券基金經理向來在這方面有精闢分析,因此今期封面故事專訪高騰國際資產管理黃冠豪就此詳細分析。高騰國際資產管理成立於2017年,由高瓴資本及騰訊(0700)為主要股東,集團於2020及2021年蟬聯The Asset評選的「亞洲G3債券最佳投資機構」第一名(香港,資產管理組別);而在加入高騰國際資產管理前,黃冠豪曾在中銀香港資產管理擔任高級投資組合經理,亦曾在渣打銀行、穆迪香港、法國巴黎銀行、住友信託銀行及美林證券作投資研究工作。

上周聯儲局議息 有官員料明年減息6次

黃冠豪在上周五、即美國議息翌日接受專訪時指出,是次議息結果不止將明年底聯邦基金利率預期中值降至4.6厘,更重要的是,在參與是次不記名投票的官員中,其中一名預測當局明年將減息6次共1.5厘,令聯邦基金利率降至4厘以下,為市場帶來眾多猜測,他表示:「雖然任何投票都有可能出現異常值(outlier),但同一時間亦可能是這位美聯儲官員看到一些市場看不到的美國經濟問題。」

事實上,在1989年至2000年任職匯控(0005)旗下匯豐銀行副總經理、有「匯豐前華人大班」之稱的劉智傑早在《Money Monday》第413期(8月28日出版)封面故事接受專訪時已認為,美國經濟及股市其實外強中乾,隨着孳息率曲線上移,資金成本進一步上升,緊接而來,美國經濟衰退及股市下跌可期。

美租金引領通脹回落 為減息留空間

雖然作為固定收益投資基金經理,黃冠豪不會評論美股,但他認為,美國明年通脹繼續回落是大概率的事件。他分析,美國核心消費物價指數(Core CPI)變幅約三分一由住宅租金變幅貢獻,而新簽訂住宅租金變幅往往在6至12個月後始會反映於美國核心消費物價指數所量度的租金變幅中,聯儲局數據顯示,新租戶重複租金指數早於今年初已見頂回落,近月租金增幅已回落至零水平,這情况料反映在明年美國核心消費物價指數上(見圖1),預示通脹壓力顯著放緩。美國通脹若繼續回落,為聯儲局預留減息空間,這當然是利好消息,而更重要的是,黃冠豪指出,美國經濟在多個環節均已出現重大問題,為衰退埋下伏線,因此聯儲局可能比市場預期更早便開始減息。

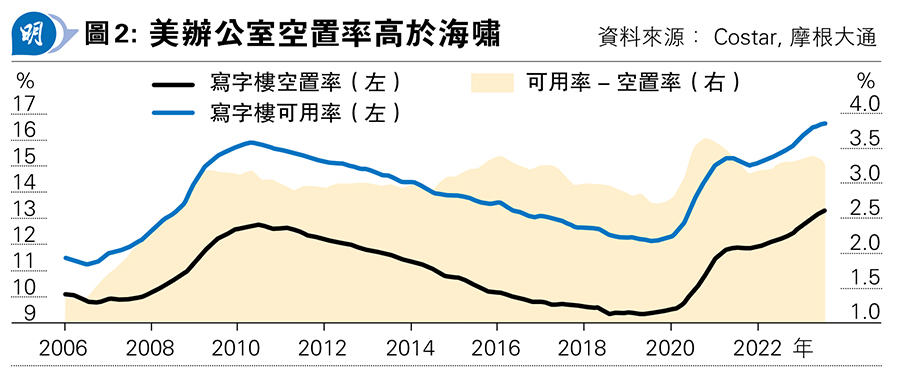

美商廈空置率高 相關銀行貸款風險大

黃冠豪舉例,由於2020年首季新冠疫情在美國大爆發後,在家工作模式興起至今,大幅減低市場對寫字樓的需求,故上季當地寫字樓的空置率(Vacancy Rate)和可用率(Availability Rate)均已升至高於2008年金融海嘯前水平(見圖2),這帶來的問題是,由於當地發展商往往把寫字樓抵押予銀行才可取得貸款,假如日後當地寫字樓接連錄得超低價成交,拖累同類物業估值亦大跌,令相關貸款價值比(Loan-To-Value ratio)不足,銀行便會要求發展商填補差價,若發展商缺乏資金這樣做,銀行可以把該寫字樓收回在市場出售,俗稱「銀主盤」,這樣做當然會進一步推低寫字樓價格,形成惡性循環。

黃冠豪續說,美國銀行獲當地發展商把寫字樓抵押才批出貸款後,跟着往往以出售商業地產抵押貸款支持證券(Commercial Mortgage-Backed Security,簡寫為CMBS)的方式向零售投資者轉嫁有關貸款風險;換言之,假如美國寫字樓市場真的崩潰,拖累的不止是當地銀行,亦包括已買入CMBS的零售投資者,可謂牽連甚廣。

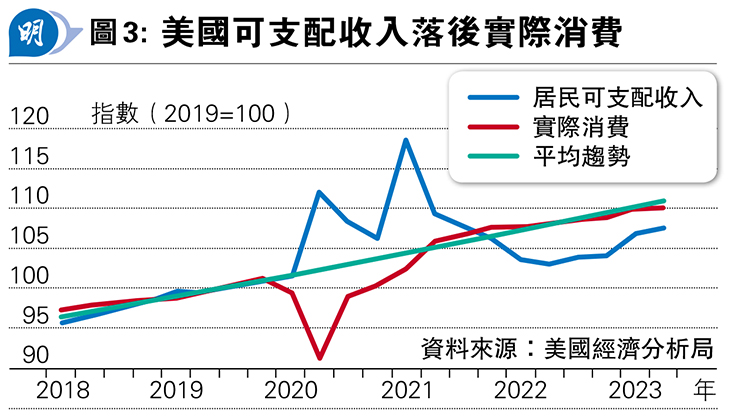

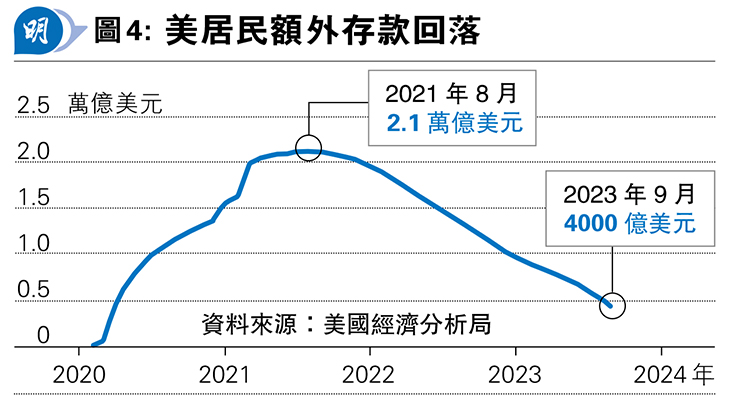

美居民債務高利息開支增 消費有暗湧

除了寫字樓空置率高企外,黃冠豪指出,目前美國經濟第二個隱型炸彈是額外存款(excess saving)料於下季便用盡,令消費市道轉弱。他解釋,在2018年及2019年疫情爆發前美國居民可支配收入(disposable income)與消費增長屬相若,2020年首季疫情爆發及其後一年,由於政府向居民大舉派錢,令可支配收入增長加快,而居民卻因疫情留在家中,拖累消費減少,結果出現額外存款(見圖3);根據聯儲局數據,額外存款在2021年8月曾高達2.1萬億美元,過去逾兩年亦一直支持美國消費增長高於居民可支配收入,但隨着額外存款今年9月已減少至4000億美元(見圖4),他估計下季便會跌至零水平,當地消費增長料會受到考驗。

黃冠豪表示,即使美國居民額外存款在下季料跌至零水平,他們理論上仍可繼續以信用卡貸款作消費,但值得留意的是,美國居民向來習慣先使未來錢,目前信用卡額度料已用得七七八八,信用卡欠款等消費貸款再加上樓宇按揭貸款、抵押貸款、汽車貸款、學生貸款等總貸款帶來的利息開支對比收入的比例現已高達4.512%,屬2008年金融海嘯以來高位,再增加借貸以推動消費的空間已不大。

若現重大不利金融事件 或最快下季減息

綜合上述分析,黃冠豪總結,美國經濟正在轉弱,明年隨着寫字樓抵押貸款及信用卡貸款違約率進一步上升,隨時可以觸發今年3月矽谷銀行(美:SVB)等地區銀行連環倒閉的類似震撼事件,或經濟數據出現迅速惡化,屆時聯儲局便有足夠理據減息:「聯儲局早前一直強調高息環境料持續,指不希望過早減息,以免再犯兩年前誤判高通脹屬暫時(transitory)的錯誤,因此,要等一些重大不利金融事件出現或某些經濟數據惡化得很厲害,當局才會有充分理由減息。」

黃冠豪續說,參考美國過往的減息周期,一旦當地出現嚴重衰退,減息速度之快、力度之大往往超出市場預期,故投資者切勿低估潛在減息空間。他續說,既然美國經濟已露疲態,聯儲局若希望避免衰退,其中一個應對方法是盡快減息,因此當局最快在3月便減息的機率亦不容忽視,若屬實的話,屆時料有利亞洲以至全球債市。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)