報章內容

君聖泰醫藥商業化前續燒錢

【明報專訊】再有生物製藥公司來港上市,從事研發代謝及消化系統疾病治療發現、多靶點療法的君聖泰醫藥上周四開始招股。集團核心研發藥物,能應用於腸道、肝臟、糖尿病等病症,一旦成功商業化,不愁沒市場,前提就是成功商業化。

撰文 旻晞

君聖泰明天中午截止認購,招股價11.5元,發售2419萬股,集資2.78億元,本周五掛牌,聯席保薦人為瑞銀及華泰國際。以生物製藥股來說,君聖泰是次來港集資金額未算太大,但仍有一名基石投資者:河北滄州國有資產控股旗下的滄州創融,斥資1億元(人民幣,下同)認購957萬股發售股份,佔發售股份的39.55%。

3病症藥物完成臨牀II期

君聖泰目前正研發的藥物有5類,適應9種病症,包括糖尿病、硬化性膽管炎、肥胖症,代謝疾病等等,其中5種適應症處於臨牀開發階段。不過,大部分都暫時未能提供清晰的商業化時間表。「最快」的3種病症藥物研發過程暫時到了完成臨牀前II期或啟動臨牀III期的階段,這3種病症藥物都源自集團核心研發產品:HTD1801。

據招股文件介紹,HTD1801是一種由兩個活性成分(負責原料藥的生理或藥理作用的分子或離子)小蘗鹼,以及熊去氧膽酸組成的含離子鍵的鹽。兩種活性成分小蘗鹼及熊去氧膽酸作為中醫治療腸道及肝臟疾病的療法,藥用歷史悠久。臨牀結果表明,HTD1801可為患者提供治療效果,包括改善代謝、保護肝臟、抗炎及抗氧化應激,不過純為初期臨牀數據,還待後期臨牀試驗驗證,這亦正是君聖泰目前努力促成的關鍵。

如上文提及,基於HTD1801的3種病症藥物已完成臨牀II期,例如在美國,君聖泰已就代謝異常性脂肪性肝炎及原發性硬化性膽管炎適應症,獲得美國食品藥品監督管理局的快速通道資格認定,以及原發性硬化性膽管炎的孤兒藥資格認定。就2型糖尿病而言,君聖泰在內地完成國家藥品監督管理局要求的兩項I期臨牀試驗、一項Ib期臨牀試驗及一項II期臨牀試驗。上月於內地就其自主研發的HTD1801針對2型糖尿病適應症啟動兩項III期臨牀試驗。目前預期於2025年完成該兩項III期研究;又預期同年於內地提交HTD1801的首個新藥上市申請,用於治療2型糖尿病。

截至最後可行日期,君聖泰持有與其核心產品相關的58項專利及專利申請。目前集團已成功在美國、內地、歐盟及日本等國家及地區獲得HTD1801的物質專利,並在美國及內地獲得晶型專利。

無主營收入 定存成最大收入

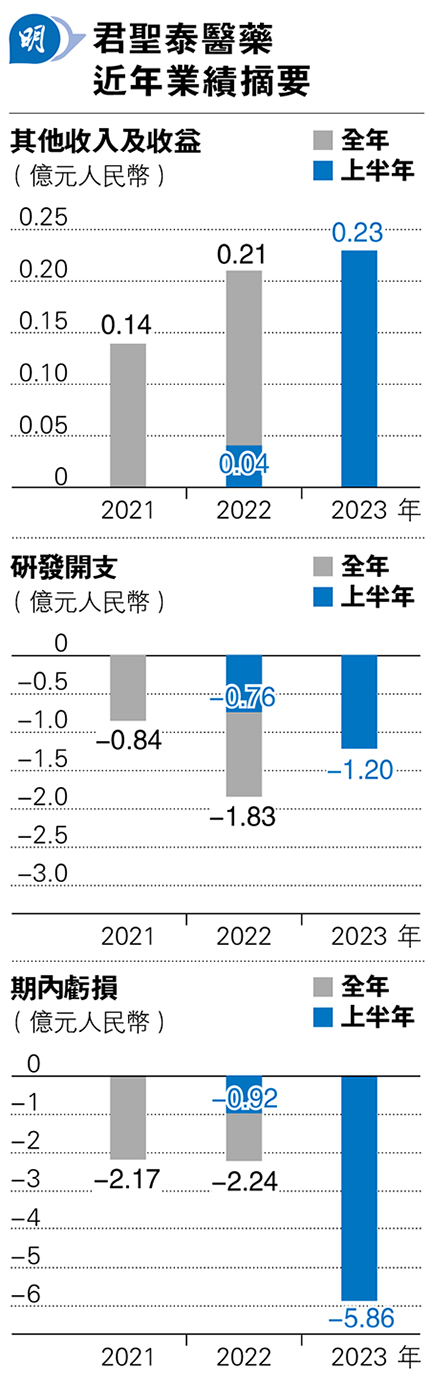

目前君聖泰並無主營收入,「其他收入」主要包括政府補助、銀行利息收入及短期定期存款的投資收入。如今年上半年來自短期定期存款的投資收入便達1293萬元,成為最大的收入來源。不過相對其龐大的研發開支,是杯水車薪而已,沒有主營收入,持續出現虧損可是合情合理的事,再加上今次籌備上市涉及的開支,君聖泰已表明今年淨虧損將大幅增加,今年上半年公司淨虧損已按年擴大5倍至5.86億元。

往績期間,集團經常性開支大部分為研發開支,而且持續上升,主要是由於集團臨牀及臨牀前開發活動支出增加,包括第三方合約開支、員工成本及員工持股計劃開支增加。不過值得留意是君聖泰大部分研發開支,都來自「第三方合約開支」,往績期間相關支出佔研發開支保持在63%至69%,也是說君聖泰於研發主要依靠第三方的研發服務,本身的研發資源規模或有一定限制。

研發開支續升 料今年虧損大增

持續的「燒錢」,經營現金流持續流出、去年全年經營活動淨流出1.7億元、今年上半年6個月便流出1.4億元,「燒錢」速度隨着更多藥物進入臨牀或臨牀前期而大增。根據招股書,截至6月末,君聖泰現金及現金等價物為4.17億元,若計及逾3個月銀行存款及受限制現金,則現金及銀行結餘有7.32億元,但至今年10月底,已減至6.52億元,即4個月「蒸發」了約1億元。君聖泰於招股文件指出,假設未來的平均現金消耗率為2022年水平的2.1倍,估計截至今年6月底的現金結餘總額將可維持約25個月的財務能力,或若計及全球發售的估計所得款項淨額,則最少31個月的財務能力。31個月即不足3年,至2026年中,屆時君聖泰能否有足夠的產品商業化以取得經營現金流淨流入?相信不單止投資者,甚至是公司管理層也很想知道答案。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)