報章內容

基金特區:保德信固定收益看好美債 憧憬美明年減息 支持債價向好

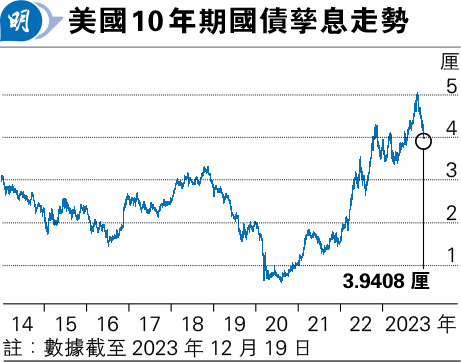

【明報專訊】隨着環球通脹放緩,美國聯儲局12月繼續按兵不動維持利率不變,市場普遍認為是次加息周期已結束,並憧憬局方將於明年3月開始減息,支持債價向好,近日美國10年期國債孳息因而跌穿4厘。保德信固定收益(PGIM Fixed Income)首席投資策略師兼全球債券主管Robert Tipp認為,即使明年聯儲局減息75點子(100點子等於1厘),美國10年期國債孳息仍有望處於4.5厘之上。

對於美國國債孳息,Robert Tipp指出,根據由1880年代至今的歷史走勢,美國10年期國債孳息大部分時間處於3厘至5厘的區間內,過去10年的超低利率環境,令美國10年期國債孳息低於此區間,而疫後聯儲局急速的加息步伐,將美息推升至相對正常水平,同時令美國10年期國債孳息回到歷史「正常」區間。

減息因通脹回落 非經濟放緩

美國國債孳息未來走向,將視乎明年美國聯儲局的減息幅度。聯儲局於12月議息會議後公布的利率點陣圖顯示,明年底聯邦基金利率預測中值為4.6厘,暗示明年將會減息0.75厘。Robert Tipp表示,該公司預期明年聯儲局將減息50至75點子,但減息原因並非基於經濟增長放緩,而是由於通脹回落,實質利率上升,將引致金融環境出現「被動緊縮」,以致局方需要透過減息調整名義利率,以防實質利率過高。

Robert Tipp續稱,該公司預期明年美國經濟不會出現衰退,雖然仍有不少市場人士憂慮美國家庭儲蓄將耗盡,以及相對高息的環境將拖累經濟增長,但市場忽略了一個重要因素,就是目前經濟增長動力來源,是次經濟增長主要受就業市場向好驅動,而非藉借貸推動,加上自金融海嘯後,美國金融體系資本充裕,家庭負債大減,企業信貸狀况穩健,而疫後企業也未見過度擴張,因此相對高息環境對經濟增長的影響不會如市場憂慮般大。

留意地緣政治能源價波動等風險

倘若美國經濟保持溫和增長,通脹仍高於聯儲局目標水平,局方明年減息幅度或低於市場預期。Tipp指出,若聯儲局減息幅度低於75點子,美國10年期國債孳息有望高見至5.5厘至6厘水平,即使明年聯儲局減息0.75厘,10年期美債債息仍有望處於4.5厘至5.25厘區間,目前除了央行立場外,政府大量發債是推動孳息曲線上升的主要動力,還要留意地緣政治及能源價格波動等風險。

減息下美息料仍處於4厘以上

即使美國明年減息75點子,美息仍處於4厘以上的較高水平。Tipp表示,儘管未來數季政府債券收益率可能僅與現金持平,但債券仍具投資吸引力,基於自主要央行放棄過度加息以來,整體債券的表現持續向好,預期此趨勢將持續,利好多元化固定收益投資組合,且債券在疫後已重新定價,孳息回到可觀水平,但股市並未如此,因此有人認為與股票相比債券估值過高,使股票更容易受到經濟或利率風險而重新定價影響,預料明年債券孳息走勢將相對穩定,而相對較高的孳息水平,將可持續吸引尋求收益的投資者,預期已發展市場的政府債表現,將相對遜於風險相對較高的債券,如部分企業債及新興市場政府債。

企業債新興市場政府債表現料較佳

Tipp又稱,債券還有長期收益對冲此利好因素,如果過去的情况可作為參考,任何意外的衝擊或經濟放緩,最終將導致短期利率下降,在此情况下,選擇持有現金,而未有在利率周期見頂時鎖定較高利率的投資者,便會失去長遠獲利的機會,再者倘若風險偏好下降,避險資金流向風險較低的政府債,或導致政府債券孳息下降,同時債價上升,也將為投資組合提供支持,更有望為投資者締造超額回報(Alpha);以過去一年的波動市况為例,各個固定收益領域提供了增長機會,包括期限結構配置、行業配置、本地新興市場利率,甚至外匯,預期未來數年投資者仍有機會於債市間歇性的波動中獲得收益。