報章內容

徐風:消費品股成跌市重災區

【明報專訊】昨日筆者文章分析,港股今年以來雖然跌跌不休,但仍有一些強勢板塊供炒家尋寶,包括業務集中於本地的收息股如香港電訊股、電力股等,以及受惠內地消費者青睞的國產手機廠商如小米(1810),以及連帶上升的手機零件股等,都值得留意。不過,導致港股今年表現毫無起色的板塊,又是什麼?

投資港股稍有經驗的朋友,自然會想起今年表現持續不振的內房股。的確,去年底內地強行復常,令市場憧憬內地經濟可大幅反彈,表現甚至超過疫前。然而,「報復式」旅遊及消費至農曆新年過後便偃旗息鼓,物業成交大幅收縮,8月份連被市場視為「模範生」的碧桂園(2007),也出現債務違約,一舉攻破市場信心,導致內房板塊顯著下跌。

不過,目前的內房龍頭兼恒指成分股如潤地(1109)、中海外(0688)及龍湖(0960),市場仍然相信這些企業財務仍然穩健,跌幅較同業少;而且市值僅介乎800億元至接近2000億元,對比騰訊(0700)、阿里(9988)及匯控(0005)逾萬億市值的「巨無霸」,對恒指的影響並不大。

經濟差民眾增儲蓄 拖累消費

雖然內房對恒指的貢獻少,但內地房地產泡沫爆破,對中國經濟的影響卻顯然而見。畢竟,民眾面對大量爛尾樓,無法居住但要持續向銀行供款,而物業一旦未能落成也毫無轉手價值,只能「勒緊褲頭」清還款項,避免成為「失信人」或「老賴」。另一方面,內房市道轉差,民眾也失去「財富效應」,房地產只升不跌的幻想破滅,於是選擇儲蓄,資金流動性轉差,進一步影響經濟。

民眾專注存錢,最受影響的自然是消費市道。據中國統計局發布數據,11月社會消費品零售總額同比增長10.1%,雖然連續4個月加速,但仍不及預期的12.9%。必須留意的是,去年同期內地突然重新開放,大批民眾受疫情感染,無法外出購物,令相關基數較低,因此上月有較明顯的增長。

中國官方製造業採購經理指數(PMI)下降至49.4,比上月下降0.1個百分點,反映市場需求不足的企業佔比超六成。同時,中國的消費物價指數(CPI) 按年下降0.5%,連續兩個月下降,兼降幅擴大,都反映內地市場工業及消費品市場需求不足,導致價格下跌。

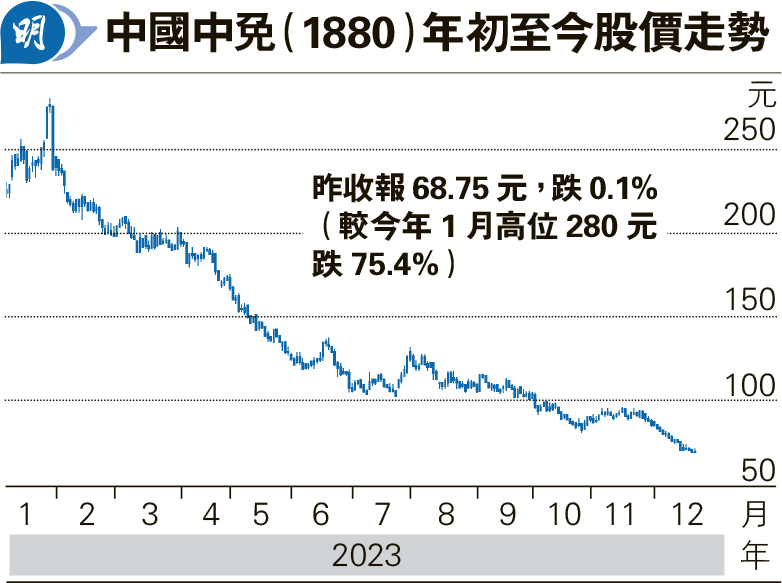

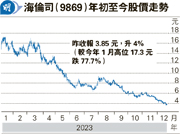

內地消費需求疲弱,港股中的消費品股幾乎無一倖免:做外賣與旅遊的美團(3690),由今年最高的195.6元,跌至周三的78.8元,跌幅接近六成;內地電商龍頭之一京東(9618),年初最高達256元,周三收報106.1元,跌幅同樣接近六成。體育用品股龍頭李寧(2331)、中國免稅店龍頭中國中免(1880),以及內地酒吧界龍頭海倫司(9869),股價走勢同樣差劣,三者較今年高位跌幅都超過75%,足見內地消費疲弱,對這些企業造成的衝擊。

內地經濟真正復蘇前 低吸可免則免

值得留意的是,連康師傅(0322)、統一(0220)及維他奶(0345)等被視為抗跌力較強的食品股都受牽連,跌幅也相對顯著,或可反映市場對內地的消費市道抱有極為悲觀的情緒。內地消費市道差,癥結在於內房問題。梳理好內房,內地經濟才可真正復蘇,在此之前,投資者可保持觀望,但若想趁低吸納,可免則免,因沒有人知道內房問題,何時及如何解決。