報章內容

徐風:航運石油股升勢難長久

【明報專訊】早前中國政府對內地遊戲業界推出新規管後,包括限制首充及設置付費上限等措施建議,引發港股及一眾科網股急跌,之後政府部門立刻「補鑊」,指該新規管仍有討論空間,令市場略為回復信心,加上接近年底結算,市場對人民幣需求增加,令人民幣匯價急升,都使港股近日表現好轉。不過適逢年底,市場交投淡薄,投資者仍須觀察中國政府短期內是否推行更多經濟刺激措施,以及內地經濟表現,才能更清晰判斷近期股市反彈的持久力。

流感肆虐 東陽光藥受捧

市場大勢未見實質好轉,炒家們只能依靠消息,對個別股票或行業進行操作。例如近月內地肺炎支原體及流感肆虐,多個城市出現爆發,令以生產流感藥物「可威」為主要業務的東陽光藥(1558)受到資金追捧,去年10月中以6.14元起步,至去年11月下旬已炒升至10.28元,短短一個半月內升幅超過65%,在「長熊」的港股之中成為一顆逆市上升的明珠。

中東局勢擾亂能源海運供應鏈

或許見到東陽光藥的升勢,近期中東紅海發生事端,也門武裝分子攻擊及騎劫多艘商船,導致部分航運公司宣布暫停經紅海進入蘇伊士運河的亞歐海運路線,捨近取遠,繞道改走南非好望角路線。

有投資者認為,自以巴衝突以來,中東局勢持續混亂,加上紅海問題,有機會進一步擾亂能源及海運供應鏈,令油價及運費上升,於是與石油及航運相關的板塊,近期也出現升勢,例如「三桶油」中的中海油(0883),由去年12月最低11.88元,至上周五收報13元,升幅約9%;中石油(0857)也同樣由去年12月低位升約9%。

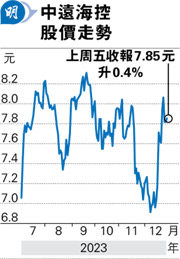

至於航運股方面,東方海外(0316)由去年12月最低91.7元,升至上周五的109元,升幅接近19%,海豐國際(1308)則由低位升接近24%,中遠海控(1919)則升接近15%。

雖然港股中石油股及航運股出現異動,但如果對比其他價格指標,則似乎反映港股投資者的炒作較為激進。事實上,國際油價走勢變動並不大,布蘭特期油由上月最低約72.4美元,升至上周五約77美元,升幅僅約6%,意味中海油及中石油的升幅,已跑贏油價走勢。

至於航運方面,波羅的海乾貨指數(BDI)顯示,受年底聖誕需求刺激,去年12月初指數一度升至3346點高位,但紅海危機後指數卻不斷下跌,截至去年12月22日指數為2094點,較高位跌接近38%。

事實上,據航運調查機構Flexport數據,紅海事件令一半定期通過紅海與蘇伊士運河的集裝箱船隊更改路線,或會影響供應鏈暢順,但僅佔全球運力約18%,而且更改路線繞道非洲,只會延長約25%的海運時間,與早年因應疫情多國封城而導致供應鏈斷裂的危機相比,今次的事件影響相對輕微。同時,美軍也開始組織編隊護送商船,若局勢能夠在短期內成功控制,相信航運成本也會持續下滑。

高息經濟放緩礙貨品需求

更重要的是,對比疫情各國印錢「谷經濟」,今時今日環球高息及經濟放緩,都影響貨品需求,油價走勢變動不大可見一斑,波羅的海乾貨指數與疫情高位相比,也跌近六成。故此,油股與航運股是否可以保持長久升勢,筆者並不樂觀。