報章內容

美中嘉和有前景 仍做蝕本生意

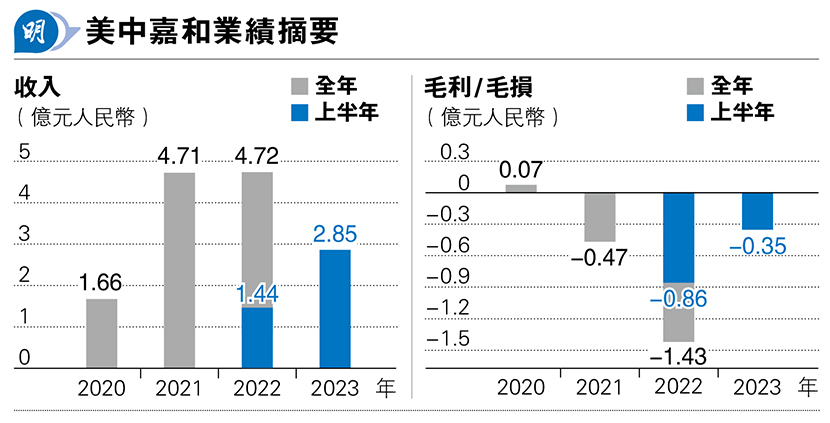

【明報專訊】新一年新開始,同時還有6隻新股仍在招股供大家選擇,當中除了周二(2日)中午截止、「今年第一掛牌新股」速騰聚創(2498)以集資近10億元榮登期內「集資王」外,僅隨其後,便是集資最多6.4億元的美中嘉和醫學技術(2453)。公司於內地經營腫瘤醫療服務,透過自營醫療機構及第三方醫療機構為癌患者提供服務。近年內地私營腫瘤醫療機機構場規模複合年增長率近兩成,前景可期,但公司本身經營情况卻頗令人擔憂,往績期間持續虧損,且虧損是「毛損」,即幾乎等同目前仍在做「蝕本生意」,究竟何時能見曙光?

撰文 旻晞

至少不是今年的事。事關公司在招股書已表明預計2023全年及今年仍會虧損,去年亦會錄得淨經營現金流出。展望未來,唯有寄望通過持續的收入增長及提升成本效益實現及維持盈利能力。但從往績數據看,似乎並不容易。

如上述,美中嘉和業務主要透過自營及第三方醫療機構為病患服務,其次便是為其企業客戶網絡、即主要是各合作醫院、其他醫療機構及醫療企業提供醫用設備、軟件及相關服務。

醫院業務「毛損」逐年擴大

目前,公司已建立或收購7家線下醫療機構,配備醫用設備及醫療專業人員,主要在內地最發達的地區進行戰略佈局。公司亦擁有一家互聯網醫院銀川美中嘉和互聯網醫院,其主要提供遠程醫院預約、診斷解釋、治療後健康管理及腫瘤相關教育。往績其間,集團於醫院業務及醫用設備業務的收入比重大體維持五五比,除2021年醫用設備業務收入比重提升至65%以外。

以上比例是指收入層面,但講及毛利層面就是「一面倒」。往績期間,美中嘉和的醫院業務從未錄得毛利,即是單按收入扣除銷售成本便已「見紅」、錄得毛損。2020年醫院業務毛損3964萬元(人民幣,下同);2021年毛損1.15億元;2022年毛損1.72億元,逐年擴大。相關業務持續見毛損,公司解釋主要是醫療機構前期營運階段產生重大營運成本,尤其2021年6月開始營運的廣州醫院開業,帶來龐大的僱員福利開支、藥品、耗材及其他存貨的成本、折舊及攤銷亦大幅增加;到2022年,上海問診部及上海影像中心又因當地新冠疫情期間的封閉管理措施,導致暫時停診,收入受影響。

醫院業務的毛損逐年擴大,自2021年以來相關毛損已足以抵消醫用設備業務帶來的毛利,令美中嘉和往績期間除2020年錄得736萬元毛利以外,其餘年份均錄得毛損。

內地老齡化加劇 對醫療需求增

諸事不順,但至少去年上半年,美中嘉和走出疫情陰霾,收入大幅上升近倍,雖則仍未擺脫毛損局面,但至少往好的方向發展。隨着內地人口老齡化迅速加劇,對醫療服務需求日益增加。儘管市場目前仍是以公營醫療機構為主、市佔率高達84%,但私立醫療機構的數量逐漸趕上,增速更快。按收入計算,內地私立醫療機構的市場規模從2016年的3358億元增長到2022年的9256億元,複合年增長率為18.4%,預計至2026年將達到1.5萬億元,2022年至2026年的複合年增長率為13.4%;而同期公營醫療機構的複合年增長率估計只為8.7%。

市場前景是肯定的,但美中嘉和冀透過持續收入上升,最終取得盈利之路,也並非容易。事實上,集團本身的行政成本一直高企,2022年行政開支佔收入比達45%,即使去年上半年回落至32%,如何提升營運效益仍是當務之急。

融資成本壓力高 不斷籌錢

再者也不單是日常經營成本問題,美中嘉和另一巨大挑戰,是融資成本壓力亦不輕。由於公司仍在擴張階段,加上年年虧損,集團2022年,以及預計去年全年都會錄得經營現金淨流出,既然在燒錢,自然要作融資。於往績記錄期間,公司銀行及其他借款利息開支的融資成本整體增加,與其用於擴張醫院業務的銀行及其他借款增加一致,集團2020年至2022年,融資成本佔收入比分別為1.94倍、92.5%、58.1%,相當誇張,幾乎等同賺一個錢,全部或逾半用作還息。幸而去年上半年,相關比率已降至19.2%。截至2020年、2021年、2022年底及去年6月底,美中嘉和流動比率則分別為0.21、0.20、0.84及0.83倍,流動資金狀况一直有點「剛剛好」的感覺,故不難理解公司過去幾年不斷尋求融資。

美中嘉和曾於內地新三板掛牌,2018年2月因流動性較差而退市,同年3月進行A輪融資15億元;及後分別於2020年2月、2021年4月及去年6月再進行了3輪融資,共集得29億元資金。公司估值由2018年A輪時的40億元,增至去年D輪的72億元,再至目前上市的101億至117億元(視乎最終定價)。公司曾先後於2022年5月及去年1月向港交所遞表計劃來港上市集資,直至去年9月第3次遞表,終能成功通過上市聆訊,造就今次的招股。公司目前股東包括持有內資股的中金(3908)、中信(0267)及石藥(1093)等;另外,持有H股的股東北京泰和誠、歌斐雲諾等,是次來港招股未有基石投資者參與。

雖則成功來港上市集資,但美中嘉和於招股書說明,經計算目前可用的財務資源,公司營運資金,即包括可用現金及現金等價物、經營活動所得預期現金流量、銀行貸款及其他借款,以及是次來港招股等等,估計可應付自招股章程日期起計未來12個月的當前需求,也是說足夠「燒一年」。按公司預期今年仍將錄得虧損,那究竟一年後美中嘉和能否在營運資金上自給自足?這不禁令筆者想起上周、上市才13個月的多想雲(6696)宣布要2供1供股集資6000萬元,折讓價達34%。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)