報章內容

大摩憂高息累港樓今年再跌10% 逆向上調信置九倉置業評級 劈希慎目標價33%

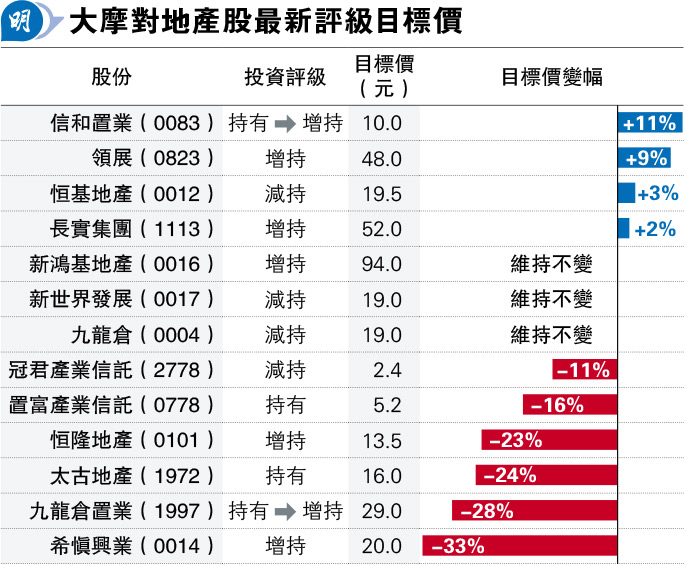

【明報專訊】摩根士丹利發表報告指出,本港樓市在去年下半年受到利息上升及宏觀環境和市場疲弱的影響,情况可能於今年延續,預測今年本港住宅物業價格下跌10%,辦公室租金跌5%,但零售租金升3%,最新分別把信和置業(0083)和九龍倉置業(1997)評級由「持有」上調至「增持」,但大幅調低部分地產股目標價,當中希慎興業(0014)被調低33%「最傷」。

大摩指出,儘管地產股估值低廉且股息率高,但香港房地產市場前景仍面對中國需求疲軟和美國利率高企的挑戰,較看好持有零售物業和淨現金的地產股,而調整預測主要考慮物業銷售放緩和平均售價降低、租金收入下降及地產股利息支出增加。

大摩指出,如果利息下調幅度較預期快,料房地產投資信託基金和地產發展股將受益。

領展負債低 獲調高目標價9%

個別股份方面,大摩調高信和置業評級外,還調高目標價11%,至10元,該股昨日逆市升1.9%,至8.42元,即比目標價有約18.8%的潛在上升空間,因看好該股強勁的淨現金狀况支持更高的利息收入、股息增長和土地儲備補充價格很低。至於九龍倉置業評級則受惠於大摩看好零售市道而獲調高,目標價則下調28%,至29元。該股昨升1.2%,至24.35元收市,潛在上升空間約19%。

此外,大摩在給予「增持」評級的地產股中特別提到,領展(0823)目標價獲調高9%,至48元,因資產負債比率18%屬於低水平,且股息回報6%,潛在股份回購及收購和出售資產機會;至於希慎興業資產組合中的零售部分比例高,股息回報率9.4%,今年每股盈利可能增長22%,因受惠於物業翻新完成及出售發展物業所致。

看好長實回購股份增資本回報

大摩又看好長實集團(1113)每股股息已獲經常性盈利貢獻所支持,回購股份提高資本回報,加上在高息環境中維持低資產負債比率。

在股息方面,大摩指出,受利息成本上升影響,已調低九龍倉置業和新鴻基地產(0016)於2023年股息預測5.3%和1.1%,而長實集團和恒隆地產(0101)於2023年股息預測由之前分別增2%和3%,下調至按年持平。