報章內容

普徠仕楊俊:美重整供應鏈 資源股望受惠

【明報專訊】上周是踏入2024年首周,美國公布的經濟數據較預期強勁,市場對聯儲局最快3月減息的預期降溫,10年期國債孳息率回升,美元匯價轉強,變相再次抽走全球資金,美股三大指數及MSCI全球指數均下跌,港股恒指全周大跌512點或3%。今期封面故事由普徠仕新興市場探索股票策略基金經理楊俊及晉達資產管理全方位中國股票聯席投資組合經理馬文暢分析最新形勢。楊俊預期,未來10年去全球化仍持續,認為投資者應該為高通脹及高利率的宏觀環境做好準備,他又認為,中國政府需要推出更多政策支持經濟增長,才可支持中國股市轉勢回升;馬文暢指出,中國整體上市公司盈利已連續3年令市場失望,強調2024年要慎選中資股。

明報記者 葉創成

美國上周公布的經濟數據普遍優於預期,例如周五公布的就業數據便頗為強勁,受惠去年底招聘活動再次加快,上月非農就業職位增長21.6萬,超過預期的17萬,而且亦高於11月向下修訂至17.3萬的增幅,上月失業率維持在3.7%,較市場預期略低0.1個百分點,反映就業市場持續具有韌力;工人薪酬增長亦較預期高,上月平均時薪按月增長0.4%,按年增長4.1%,顯示通脹壓力尚未消退,亦緩和了市場對美聯儲短期內減息預期,芝商所美聯儲觀察工具(FedWatch)顯示,上周六交易員押注3月減息的概率降至62.3%,較周四的66%回落。

過去逾20年美通脹 源於服務業漲價

市場對美國聯儲局減息降溫的預期亦迅速於全球投資市場反映,美國10年期國債孳息率去年10月末周由5.0187厘高位回落後,前周最低報3.7815厘、靠近100周線有支持,即2022年3月聯儲局開始加息以來一直守穩於100周線之上,上周回升至4.0457厘,利差因素亦為美元帶來支持,美匯指數全周上升1.06%,變相收緊全球流動性,影響所及,美股三大指數道指、標指及納指全周分別下跌0.59%、1.52%及3.25%,MSCI全球股票指數亦下挫1.53%,港股恒指則急挫512點或3%,延續近年跑輸美國以至全球股市的弱勢。

普徠仕亞洲債券策略基金經理陳兆德在上期《Money Tuesday》封面故事已指出,美國長債新增供應增加會推低價格、推高息率,故他認為10年國債孳息率未必會進一步快速下滑,結果該利率上周已掉頭回升,並且為全球投資市場帶來波動,可見他的預測靠譜,故今期封面故事由普徠仕新興市場探索股票策略基金經理楊俊進一步分析美國經濟及息口長期走勢。

若美供應鏈從中國轉移 產品價看升

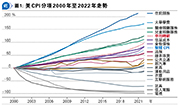

楊俊列舉美國2000年至2022年消費物價指數(CPI)及多個細分項目的數據,指在該22年期間,美國CPI累積升幅約六成,而不同細分項目累積升幅差距很大,當中,住院服務累積升幅逾兩倍,緊接其後大學學費亦有逾一倍半的升幅,醫療照顧服務及兒童照顧服務累積升幅均超過一倍,跑贏平均時薪約一倍的累積升幅;期內住屋成本及食物價格累積升幅約八成,跑輸平均時薪約一倍的累積升幅,卻跑贏CPI約六成的累積升幅。期內跑輸CPI約六成累積升幅的細分項目有很多,包括酒類、鐘表珠寶、公共交通、新汽車、家具、運動用品、衣服、互聯網服務、玩具、個人電腦及電視,後三者累積跌幅均超過五成(見圖1)。

根據楊俊的分析,在美國2000年至2022年其間累積價格升幅跑贏CPI的細分項目,大部分均是本地產品及服務,而期內累積價格跑輸CPI的細分項目,幾乎全部都是可以貿易(Tradable)的產品,背景是這些產品往往可以從中國廉價入口,他表示:「平價電視、平價個人電腦、平價玩具、平價衫褲鞋襪,為什麼這些產品價格在過去20年可以這麼便宜,原因是它們大部分由中國製造。」

向前望未來10年的話,楊俊認為,假如美國決定將供應鏈從中國轉移至其他國家的話,這些產品價格將會上升,而且在其他國家興建新供應鏈的過程中,亦會帶動資本開支,引領資源價格上升。

料全球通脹高企 企業增固定資產投資

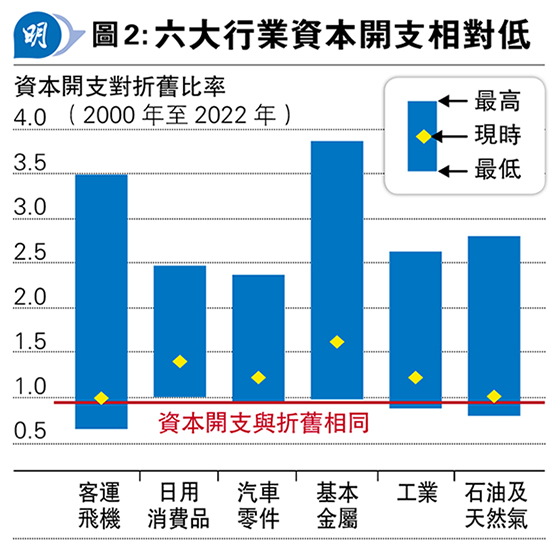

跟着楊俊提出另一個觀點,指在2022年12月底,全球客運飛機、日用消費品、汽車零件、基本金屬、工業、石油及天然氣等六大行業,資本開支均處於相對低位,當中,在客運飛機、石油及天然氣兩大行業的資本開支僅足以抵消折舊(見圖2),明顯投資不足,因此去年相關價格亦已顯著上升。向前望的話,他相信,全球很多行業均處於供應不足的局面,需要增加資本開支,才會令供需回復平衡。

綜合上述分析,楊俊強調,全球大部分政府及企業在未來10年均需要增加投資:「為什麼大家願意增加投資?原因是產品及服務可以加價,通脹回來了;只要通脹回來,大家便會投資更多。」他續說,全球政府預計亦會利用財政政策鼓勵企業增加投資,特別是投資更多於固定資產 (fixed asset),這情况與過去10年屬有所不同,原因是過去10年很多公司視科技為主要投資領域。

看好巴西南非大馬沙特等資源出口國股市

可以留意的是,全球最大另類投資機構黑石集團私人財富管理部門高級董事總經理及首席投資策略師Joseph Zidle在《Money Monday》第405期封面故事(2023年7月3日出版)專訪中已指出,美國政府近年積極提供誘因予美國公司回流投資至本土,增加職位,帶旺就業市場,推動薪金增長,通脹料不會迅速回落至聯儲局2%的政策目標,因此息口仍會高企一段時間,籲投資者須重視當前收入(current income,即預期短期內可以出現的現金流),而上述預測在過去逾半年已大致兌現。

楊俊認為,投資者的確應該為美國高通脹及高利率持續的宏觀環境做好準備,但這並不代表新興市場股市沒有投資機會。他解釋,在過去10年,由於全球企業積極投資於科技領域,令在半導體領域領先的韓國及台灣股市跑出;若未來10年全球企業轉為大幅投資於固定資產,料引領資源價格上升,對於屬資源淨出口大國的巴西、南非、馬來西亞及沙特阿拉伯股市有利。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)