報章內容

晉達馬文暢:中資股上季盈利料續遜預期

【明報專訊】晉達資產管理全方位中國股票聯席投資組合經理馬文暢認為,中國上市公司在2023年第3季盈利普遍未如理想,第4季亦難寄予厚望,換言之,盈利料連續3年低於市場預期,在此情况下,她認為,目前投資中國股市需要務實(pragmatic),審慎選股,才可以適應艱難的市場環境。

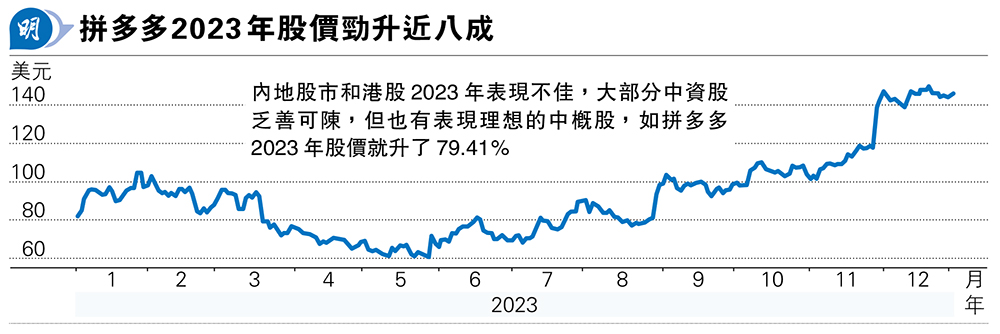

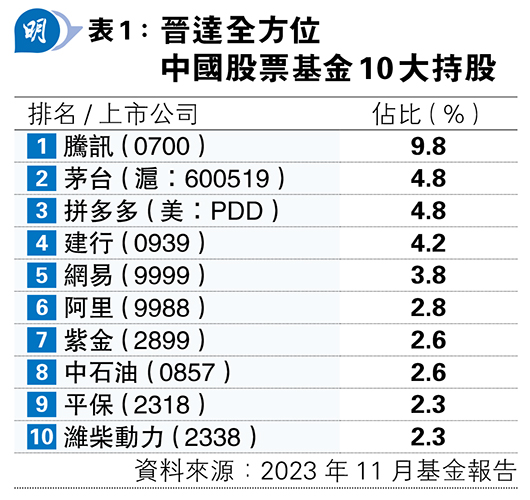

晉達資產管理馬文暢管理的「晉達全方位中國股票基金」,投資包括中國A股、B股、H股及美國預託證券等在不同市場掛牌的中國股票,可增加捕捉最佳投資的機會,且較能代表中國的經濟情况。根據晉達資產管理網站資料,該基金2023年回報為-11.78%,與基準指數MSCI中國淨總回報指數(MSCI China All Shares Net Return Index)相若,亮點是10大持股(見表1)中拼多多(美:PDD)在2023年股價勁升79.41%(見圖),而中石油(0857)、濰柴動力(2338)及紫金(2899)股價其內亦分別上升44.54%、24.43%及20.23%。

馬文暢認為,中國經濟近年面對不少逆風,房地產市場尤其疲弱,這除了拖累上下游眾多行業外,亦打擊市場信心,在此背景下,由下而上看上市公司,在2023年第3季上市公司盈利普遍未如理想,弱勢料延續,故第4季盈利亦難寄予厚望,換言之,2023年整體盈利料連續3年低於市場預期。她表示:「中國股市料已經連續3年進入盈利向下調整的周期,換言之,上市公司公布的盈利往往遜於市場預期。」

市場或再調低今年盈利預測

記者翻查彭博數據,以上周五收市價計,MSCI中國淨總回報指數預測市盈率約9.7倍。馬文暢估計,相關成分股公布2023年第4季業績遜於市場預期後,市場料會下調2024年盈利預測,令該指數預測市盈率回升到10至11倍此比較符合現實的水平,而這不論對比歷史平均值或其他新興市場股票指數估值均明顯折讓,故此假如跟着盈利預測不再被調低的話,估值吸引此觀點是成立的。

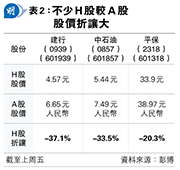

馬文暢指出,雖然目前不論內地投資者或國際投資者對中國股市情緒均不算樂觀,十分關注內地房地產能否及何時回穩,但內地投資者相對沒有國際投資者那麼悲觀,影響所及,在同樣於內地及本港掛牌的「A+H」股中,出現「AH差價」,不少H股對比A股股價的折讓是巨大的(見表2)。

看好優質中資消費新能源股

在現時充滿挑戰的市場環境下,馬文暢透露,她目前投資中國股市的心態務實,重視選股,希望能夠跑贏大市,當中,她認為,內地經過漫長去庫存周期後,部分企業已開始增加庫存,這是正面信號,尤其是不少優質股估值現時已屬偏低,但當然亦要留意盈利會否真的改善。

另外,馬文暢指出,即使近年中國消費市場增長放緩,但個別本土品牌憑着產品升級及創新,市場佔有率持續上升,同樣值得留意。她續說,中國在電動車、太陽能及風能等可再生能源領域處全球領先,並且擁有較完善的供應鏈,當中亦自然帶來投資機會。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)