報章內容

美聯儲停止縮表時機惹關注 達拉斯聯儲行長:ON RRP用量急降 有理由檢討進度

【明報專訊】美國聯儲局準備於稍後開始減息之際,美聯儲何時停止縮減資產負債表的「量化緊縮」(QT)政策也引起市場關注。達拉斯聯儲銀行行長洛根(Lorie Logan)上周指出,當金融市場流動性稀缺,美聯儲可能需要放慢縮表。她表示,隨着美聯儲的隔夜逆回購工具(ON RRP)使用量迅速下降,美聯儲有理由檢討縮表的進度,其言論引發市場對美聯儲即將結束QT的猜測。

資料來源:彭博社、金融時報

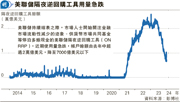

貨幣市場共同基金等往往向ON RRP停泊多餘現金,使該工具成為流動性的重要指標。ON RRP帳戶的規模,已由去年中超過2萬億美元,降至不足7000億美元(見圖)。洛根表示,ON RRP帳戶餘額顯示整體流動性仍然充裕,但若餘額進一步下跌,可能意味流動性面臨緊張。曾作為紐約聯儲銀行的市場部門高層,洛根關於縮表的言論具有權威性。

美聯儲官員曾表示,美聯儲會透過評估金融體系的準備金水平,以及一系列貨幣市場指標來決定何時結束QT。根據美聯儲的計劃,當準備金餘額「略高於與儲備充足一致的水平」,就會放慢縮表,並最終停止縮表,但何謂充足水平卻難以界定。

美聯儲資產負債表規模降至7.7萬億美元

自新冠疫情爆發之初,美聯儲就向金融體系注入數萬億美元以穩定經濟。到2022年5月開始,美聯儲將資產負債表由9萬億美元的水平縮減,以遏制1980年代以來最急劇的通脹升勢。美聯儲的資產負債表規模迄今已大幅縮減逾1萬億美元,目前降至7.7萬億美元左右。部分美聯儲官員建議就退出QT的條件展開討論。

由於退出QT的時機難以拿揑,部分市場人士憂慮,持續QT可能令2019年的回購市場危機(Repo Crisis)重演。當時美國政府的借貸增加,加劇了銀行準備金短缺,而準備金減少,某程度由於美聯儲正在縮表。市場流動性短缺,導致當年9月的隔夜回購利率突然上漲4倍至10厘水平。直至美聯儲向回購市場重新注入流動性,市場才恢復穩定。

儘管目前準備金仍然充足,市場沒有明顯受壓的迹象,惟隔夜融資利率已有所上漲。市場人士開始議論,在避免對隔夜回購協議等造成混亂的情况下,美聯儲會否誤判了市場可承受的緊縮幅度。

市場憂持續QT或重演回購市場危機

目前準備金餘額為3.48萬億美元,高於美聯儲2022年開始縮表時的水平,但市場仍然憂慮準備金的規模可能不像美聯儲認為般充裕。在過去逾18個月,美聯儲的縮表上限,是每月最多減持600億美元的美國國債及350億美元的按揭抵押證券(MBS)。相比美聯儲在2019年暫停QT前的縮表步伐,幾乎是目前計劃的一半。只是當時隔夜市場利率急升,為準備金不足響起警號。與4年前相比,目前短期融資市場的波動仍然較小。

多名分析師料美聯儲今夏退出QT

隨着美聯儲官員開始釋出縮表信號,包括摩根大通資產管理投資總監Bob Michele在內的分析師都預計,美聯儲將在今夏退出QT。美銀和巴克萊預期,美聯儲可能在4月開始放慢QT。

道明證券美國利率策略主管Gennadiy Goldberg亦預計,美聯儲將在6月底前停止QT。摩根士丹利認為,美聯儲希望給市場充足的準備時間,要到9月才會採取行動。

大都會人壽投資管理(MIM)首席市場策略師Drew Matus認為,談論退出QT為時尚早,相對於GDP,美聯儲資產負債表規模仍然龐大,有需要縮小規模,以便經濟再次陷入低迷時,可重啟量化寬鬆(QE)。