報章內容

活在灣區:大灣區置業陷阱 兩類樓不宜沾手

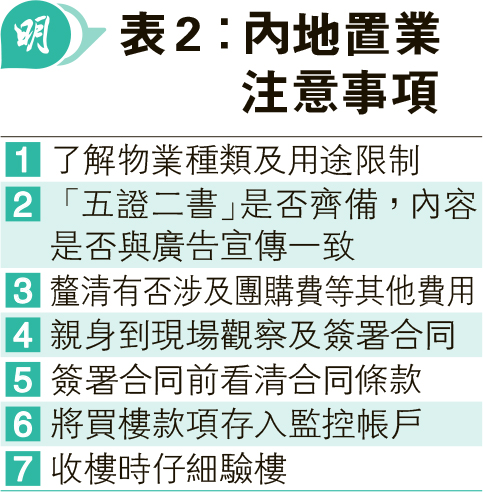

【明報專訊】近年內地樓市出現調整,人民幣兌港元匯價處吸引水平,加上北上消費成風,部分港人開始考慮內地置業。決定是否購置大灣區內地城市物業前,應先了解當地置業的相關政策、物業用途限制、置業流程及樓市概况等基本知識,並選擇信譽良好的發展商及地產代理,以減低「隔山買牛」的風險。

明報記者 劉敬華

內地置業首要了解相關政策,如買房限購政策,以及港人內地置業所需符合的條件等。內地各城市對港人買房的限購政策及條件或同中有異,如個別城市會限制港人只可購置一套新建住房,又或港人只可購買一套自住商品房等;至於置業需符合的條件,較常見的准購條件為港人於該城市並未購入任何物業。由於相關政策或條款,原意為防止樓市過熱,惟近年內地樓市受壓,相關限購條款部分已隨市况微調,港人考慮北上置業前,宜先了解當前最新政策。

小產權房安置房 港人買不受法律保障

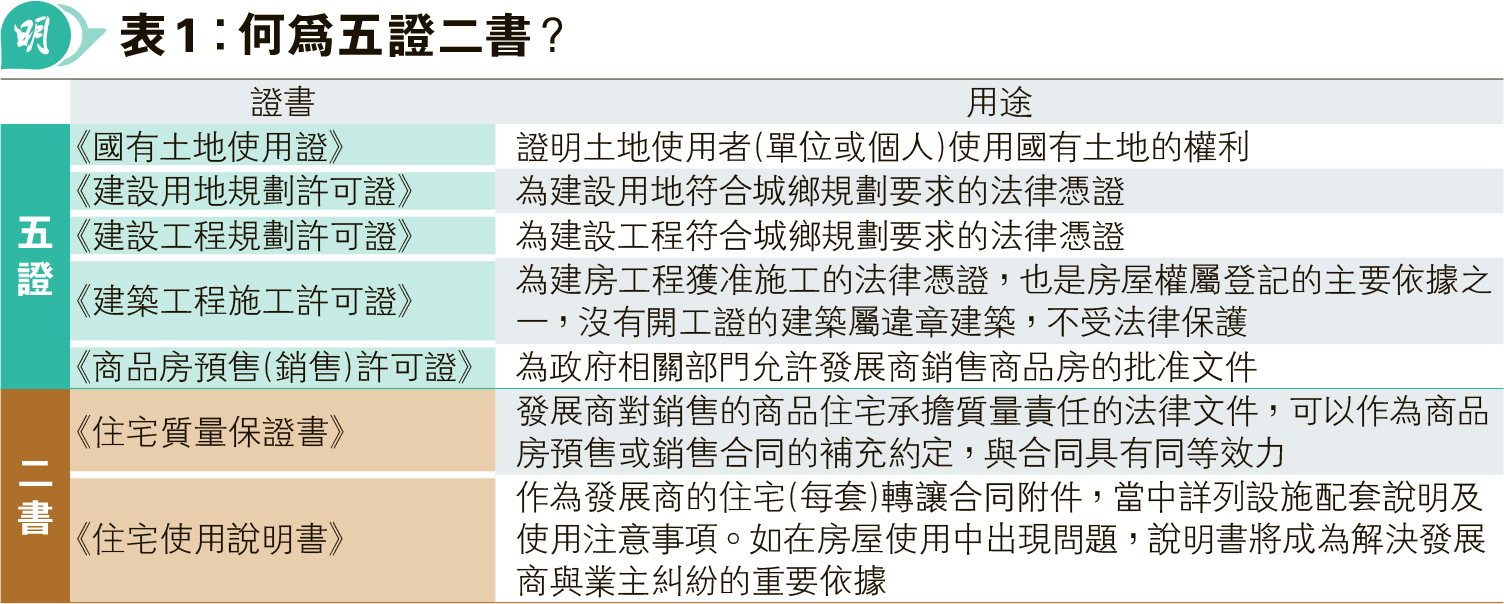

其次是留意不宜沾手的房產,如小產權房及安置房。小產權房是指在農村集體土地上建設的房屋,一般只供當地村民居住,不能辦理土地使用證及房產證等,即小產權房交易不受法律保障。安置房指內地政府在做城市道路建設和其他公共設施建設項目時,給予拆遷住戶安置的房屋,此類單位或設轉讓限制,港人買入後或無法辦理產權證。為免買錯樓,可在買樓前查看相關項目是否有齊「五證二書」(見表1),當中「五證」可在銷售現場通過公示內容查閱,若銷售人員以正在辦理手續為由而未能提供,宜待相關公司能提供時方考慮購買。

應重點查看「五證」之一的《商品房預售(銷售)許可證》,可從三方面入手,其一為留意證上列明的開發企業是否與出售房屋的出賣人完全一致,否則不能確定開發企業銷售的合法地位;其二,批准銷售的房屋和購房人購買的房屋必須一致,即購房人購買的房屋必須在銷售許可範圍之內,否則屬非法銷售;其三,核實項目名稱與廣告宣傳是否一致。另外,也可先向銀行諮詢相關物業能否承做按揭,因為銀行一般不會為業權不清,或仍有轉售限制的物業提供按揭。

準買家還要對內地樓市有一定了解,如掌握相關地區平均樓價、樓價走勢、樓價計算方法、物業類型及置業流程等資訊。目前於網上不難找到相關資訊,可從最基礎的物業小知識入手,如了解內地與本港樓市不同之處,本港物業一般以「平方呎」計算單位面積,內地則以「平方米」為單位,每1平方米約為10.764平方呎。要留意內地的「建築面積」是包括公共空間如會所、電梯大堂、天台、天井、台階等分攤面積的總和,而「套內建築面積」是指套內使用面積,加上套內分攤面積,即包括單位所分攤的牆壁厚度及露台建築面積等,購買前應問清楚套內實際的可使用面積。此外,不同樓型有不同土地使用年限及使用性質(見表2),如樓型為住宅,一般土地使用年限為70年,物業性質只限居住;若樓型屬公寓,一般土地使用年限為40年,用途或有限制。

現場觀察 免遭廣告誤導

物色內地物業時,必須選擇信譽良好的發展商及地產代理。更重要的是,親力親為,不僅要親身到現場觀察,以了解施工進度,周邊設施和交通配套,以免因未能掌握全面資訊,被廣告誤導。即使覓到心儀物業,切忌盲目交付包括訂金等任何款項。近年不少內地樓盤的開發商會與電子商務平台或中介公司合作銷售,此類銷售活動中,買家往往須向第三方電商或中介支付「電商費」或「團購費」,方可獲得折扣優惠,此類活動大多列明「因購房人原因放棄購房,服務費不予退還」等條款,一旦交易告吹,較易產生糾紛。參考內地法律界人士提供的意見,消費者買樓前可到樓盤所在地的住房和城鄉建設管理局官網查詢相關樓盤的備案價格,也可以通過其他渠道了解擬認購樓盤的成交價,再比較有銷售活動時及平日的銷售價格,權衡利弊,再考慮是否於銷售活動時下單。

勿輕信口頭承諾 樓款存監控帳戶

至於簽署買賣合約,消費者應親身到場,並於簽署前看清合約細節,如合約訂明的發展商名稱是否與廣告或展銷會所述的一致,是否訂明交樓和辦契證的期限、交付樓房的品質標準、公共設施安排、售後服務、違約條款等。若合同中存在空白條款,應劃去或填上內容,勿輕信口頭承諾,對未有列明於合約上的雙方約定,應在簽署前於合約中補上。在支付房款時,應將款項存入《商品房預售(銷售)許可證》上公布的監控帳戶,領取發票和保留有效轉帳憑證,並在收樓前仔細驗樓,以保障自身權益。