明報APP

報章內容

匯豐料上半年樓價跌5% 稱新盤進取減價 籲減持新世界恒地

【明報專訊】匯豐發表報告指出,預期本港樓價將延續跌勢,且壓力會持續加大,短期內政策放鬆不會出現,發展商仍需掙扎去交出較佳銷售成績,其給予手頭現金充足的長實(1113)、新地(0016)及信置(0083)「買入」評級,並給予新世界(0017)及恒地(0012)「減持」評級。該行又認為,樓價去年跌6.1%,料今年上半年跌5%。

明報記者 陳偉燊

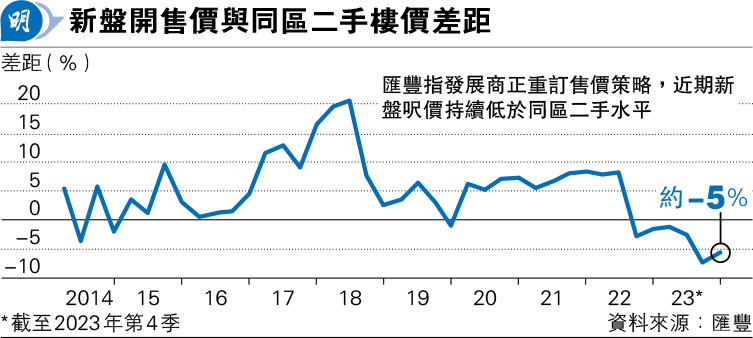

該行指出,樓價料仍持續向下之勢,在短期內不見港府有政策放鬆,並了解到政府正密切監察樓市狀况,對香港樓市前景持審慎看法,亦料更多令人失望的情况將出現。發展商正重訂售價策略,近期新盤呎價持續低於同區二手水平(見圖)。在過去3個月,市場共識是將發展商的盈利預測下調7%,其料在即將到臨的業績期中,發展商可能提供悲觀的銷售指引。

該行相信,負面財務效應及加息環境,會進一步拖累市場情緒,並且會對實體市場構成壓力。

料港府短期不會撤辣

儘管當局已經在去年10月份放寬了若干需求管理措施,但該行指出,樓市仍待有意義的改善信號。在樓價去年已經下跌6.1%之後,其料今年上半年樓價仍要下跌5%後才見回穩。就算近期成交略為增加,但仍處於低水平。優才通寧願租樓而非買樓的趨勢持續,該等新增的租務需求入市下,該行料租金上升與樓價受壓的分歧趨勢可能仍會持續。

稱新地銷售佳 長實信置現金多

該行已見有發展商重訂售價策略,並且以具競爭性的價錢去推盤,若干項目更見發展商掙扎地試圖交出良好的銷售成績。但是亦有例外情况,例如新地元朗YOHO WEST第1期自去年12月份推出,在總數1393個單位中,有近1100伙售出,並且錄得銷售額58億元。該行相信,長實及信置等現金充足的發展商,會在逆市中處於較佳位置,並給予「買入」評級。至於新世界及恒地則因為在可預見的盈利會較弱,以及負債比同業為高,因此會處於弱勢,其給予兩股「減持」評級。