報章內容

子女欲海外升學 留意多元貨幣儲蓄

【明報專訊】望子女成龍是每個家長的心願,最近有調查發現愈來愈多香港及內地家長計劃安排子女於更年幼階段到海外升學,海外升學的目的地也不再限於歐美地區。對於想及早為子女海外升學作出儲備,但又擔心日後計劃有變的家長,可考慮多元貨幣儲蓄保險,惟要留意相關匯兌風險。

明報記者 劉敬華

Economist Impact近日發表《做足萬全準備:中國內地及香港家長如何為子女海外升學做好準備》的研究報告,該項調查成功訪問1000名香港及內地家長,當中一半受訪者的子女目前在海外留學,另一半正在計劃當中。Economist Impact行政主管Gillian Parker指出,調查結果顯示不少家長考慮於中小學階段安排子女到海外升學,雖然接近70%家長已經或正在計劃安排子女到海外接受大學教育,但有21%家長表示正考慮安排子女到海外接受中小學教育,較現時已把子女安排在海外接受中小教育的家長約佔11%為高,而家長心儀的子女升學熱點仍是美國、英國、加拿大及澳洲,惟有16%家長表示會視亞洲地區,如日本或新加坡等作為子女升學首選,約7%香港受訪者考慮把內地視為子女就學選擇,6%內地受訪者則計劃尋求子女在港就學的機會,這與現時只有0.5%受訪者安排子女跨境就學的比率顯著增加。

至於安排子女遠赴外地升學的挑戰,Parker續稱,58%受訪者表示海外升學的費用高於預期,最多受訪者指超出預算的原因為宿費及生活開支增加,約佔24%,另有22%受訪者則認為是基於學費波動,對於子女海外升學所需的資金,83%家長表示用自己的積蓄來支付部分或全部教育費用,44%家長表示會透過借貸來支付。匯豐保險香港及澳門行政總裁文德華(Edward Moncreiffe)表示,近年環球投資市場充斥不確定性,加上各地教育行業的通脹,以及海外生活成本增加,均影響父母安排子女往海外升學的預算,因此更早及更全面的財務規劃,可幫助家長更好地規劃子女海外教育的長遠成本,其中包括選擇可提供多元貨幣選擇的靈活儲蓄計劃,以確保子女能受惠於環球機遇。

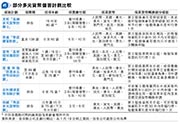

事實上,疫後環球跨境活動逐步復常,海外升學深造、於海外遙距就業,或到海外退休的需求增加,同時也有愈來愈多港人開始考慮此等海外生活的可能性,以致近年市場有不少可轉換貨幣的儲蓄保險計劃應市,讓投保人一旦改變未來大計,如變更子女海外升學或自己海外退休目的地時,可就新目的地轉換儲蓄貨幣,部分計劃更可讓投保人分拆保單,分拆後的保單可選擇以不同貨幣儲蓄。是次比較的6個多元貨幣儲蓄計劃中,若比較可選貨幣數目,當中以友邦「盈御多元貨幣計劃3」、安盛「摯匯儲蓄計劃」及匯豐保險「匯圖多元貨幣保險計劃」提供的保單貨幣選擇較多,均達9種,惟要留意這些計劃的澳門元選項,只適用於由澳門簽發的保單。

留意匯兌風險 貨幣貶值損利益

轉換貨幣方面,是次比較的計劃中,以友邦「盈御多元貨幣計劃3」較早可行使轉換貨幣選項,投保人可由第2個保單年度終結後起行使,其他計劃則由第3個保單周年日起,至於轉換次數,則以匯豐保險「匯圖多元貨幣保險計劃」較多,每個保單年度最多可轉換3次,由第3個保單周年日起,或保費繳付期完結後且此保單已全數繳付所有保費(以較遲者為準)便可申請轉換,並沒有限定需於相關保單周年日前或後的指定時間內申請轉換。

還要留意的是,多元貨幣儲蓄計劃雖為投保人提供轉換貨幣的靈活性,但另一面卻存在匯兌風險,即使是同一計劃,也會因應不同貨幣提供不同的保單回報,當匯率上升時,投保人可賺取貨幣升值帶來的回報,同時獲得人壽及意外身故保障,但若匯率波動,又或貨幣貶值,則有可能導致部分利益損失,也有機會出現往後繳交保費高於首次保費情况,選擇此類產品前宜衡量自身的風險承受能力。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)