報章內容

美股三大指數連升3周

【明報專訊】美國通脹放緩,不過去年表現強勢的科網巨企業績及展望未及市場預期,三大指數個別發展,納指上周五收市跌0.36%,報15,455點;道指盤中破頂後反覆靠穩,收市升60點或0.16%,報38,109點;標指微跌0.07%,報4890點。港股ADR普遍做好,夜期及「黑期」亦重上16,000點水平,料市場本周將關注美國議息情况及內房股發展。一周合計,標指升1.06%,道指及納指分別升0.65%及0.62%,三大指數累計已連升3周。

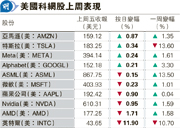

重磅股當中,英特爾(美:INTC)預告今年首季業績疲弱,遠差過市場預期,盤中最多跌12.5%,收市仍跌11.9%至43.65美元。其他科網股及晶片股表現仍受累,微軟(美:MSFT)及蘋果(美:AAPL)分別跌0.23%和0.9%;Nvidia(美:NVDA)亦挫0.95%。特斯拉(Tesla)(美:TSLA)日前預告收入增長放慢,上周五股價稍為好轉,收市升0.34%至183.25美元,不過一周計仍跌13.6%。

港股ADR做好 科網股表現佳

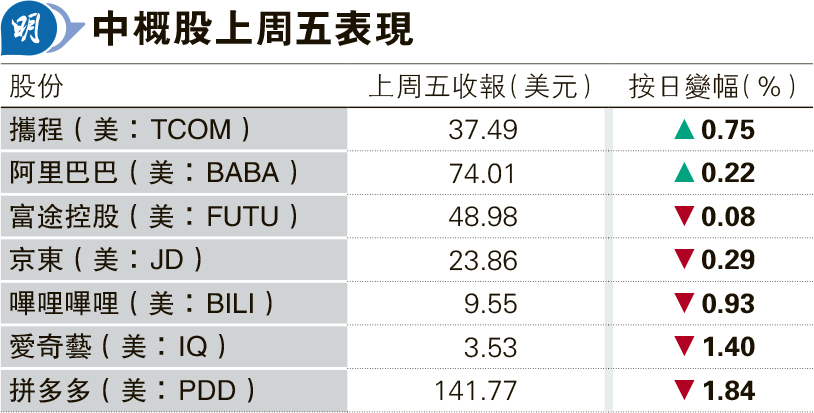

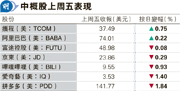

反映中概股表現的金龍指數上周五收市跌0.45%至5752點,攜程(美:TCOM)收市升0.75%至37.49美元;阿里巴巴(美:BABA)亦升0.22%,拼多多(美:PDD)略有回吐,收市跌1.8%至141.77美元。港股各ADR當中科網股表現較佳,美團(3690)ADR折合港元報67.47元,較港收市升1.15%;騰訊(0700)ADR亦較港收市升1.04%,港股ADR比例指數收市報15,497點,升189點。

夜期「黑期」重上16000點

雖然恒指上周五跌穿16,000點,不過恒指夜期收市升132點,報16,084點,較恒指收市高水132點;俗稱「黑期」的香港HS50指數期貨亦回升至16,000點水平以上。市場本周將關注美聯儲於周三議息會議後的啟示,以及廣州放寬限購令後或利好內房股表現。

歐洲股市受奢侈品股帶動,當中奢侈品巨擘LVMH(法:LVMH)上周五收市大升12.8%,愛馬仕(法:RMS)漲6.6%;英國富時指數收市升1.4%至7635點,巴黎CAC指數及德國DAX指數升2.28%及0.32%。