報章內容

基金特區:富達:亞洲經濟增長勁 看好周期股

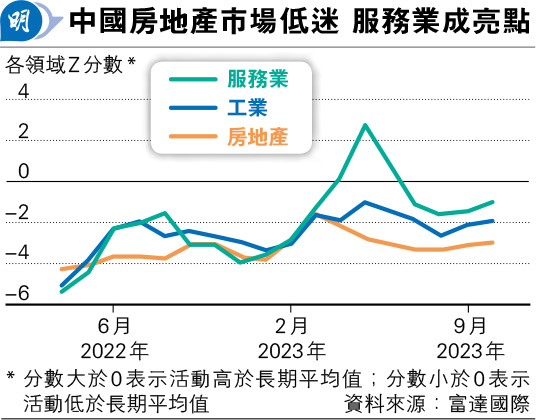

【明報專訊】踏入2024年,恒指跌穿16,000點,上證也跌穿3000點,雖然開局不理想,但在低估值及中央降準等措施支持下,投資氣氛上周相對轉好。富達亞太區股票主管Martin Dropkin表示,投資者對中國經濟復蘇的樂觀情緒在過去一年減退,掩蓋了許多亞洲經濟體系的強勁增長主題。受到消費強勁及結構轉變等正面因素所支持,亞洲前景仍然穩健,當中看好航運、工業及石油服務行業等周期股。

Martin Dropkin表示,2024年中國經濟最可能出現3個宏觀情境:第一個是最可能出現的情境,隨着房地產行業穩定下來及消費回升,經濟復蘇步伐逐漸加快。他認為這情境發生的機率為65%,在此情境下,中國經濟將在2024年將以約4%至5%的步伐增長。政策官員將加推財政和貨幣政策支持,確保增長處於正軌,包括採取有效措施解決深層次的結構問題,有助重整經濟,擺脫舊有的投資主導模式。這些政策支持繼而有助穩定房地產市場,藉此提振消費者信心,因為房地產佔中國家庭財富約三分之二。

航運工業石油服務行業看俏

若已發展國家經濟衰退,中國國內市場轉強便有助抵消海外需求銳減的影響。雖然他認為內地過去數年的高增長模式不可持續,但宏觀經濟環境改善將為企業盈利帶來支持,最終提振投資者信心。

房地產方面,他預期房價將趨於穩定,而非重拾增長,並密切注視債務水平。對於中國股票的看法,他認為相對大部分其他地區,其現行估值具吸引力,當中航運、工業及石油服務行業等周期股票可望受惠於經濟產出增加。由於在疫情期間累積大量過剩儲蓄,家庭正在增加開支,亦有利於消費股的表現。

富達亞洲固定收益主管Lei Zhu表示,中國是亞洲市場的一大變數,在此情境下,利率可能維持穩定以至輕微下跌。受惠於低通脹環境,中國政府債券的實質收益率仍然吸引,可望支持市場對在岸債券的需求。即使如此,由於投資者預期政府日後將會提供政策支持,加上政府債券供應增加進一步推高債券收益率,在岸債券市場可能出現一些短期流動性緊絀的情况。中國經濟的第二個潛在走向聚焦於下行風險,例如政府的刺激經濟政策若未能迅速到位,可能導致經濟急劇放緩。她認為這情境的發生機率為25%,這意味着經濟將受到國內結構性挑戰及外部需求放緩雙重打擊。政策支持不足或導致本已低迷的房地產市場錄得更大跌幅,繼而拖累作為地方政府財政收入主要來源的土地銷售進一步減少,可能加劇地方政府債務的信貸風險。

內地高增長模式不再 房價將趨穩

若房地產及地方政府債務的雙重危機波及整體金融體系,中國可能邁向「日本化」,或出現長達多年的經濟滯脹,特點包括負債沉重、面對通脹放緩壓力,以及消費者和企業的開支及信心回落。中央政府仍有空間提高債務水平,以抵消經濟下行的影響,但對於股票投資者來說,這種熊市情境需要採取防守部署。在抵禦逆境方面,公用事業及主要消費品股往往展現出韌力,這樣的市况可能利好中國固定收益資產,而兩名基金經理表示,在存續期方面或會變得更加進取。與此同時,若違約率在經濟下行期間上升,投資者宜持有優質企業債券。

債務推動經濟擴張不可持續

他們預測的中國第三個情境,涉及經濟步入強勁通貨再膨脹階段,並認為在3個情境當中,這是可能性最低的一個,發生機率只有10%。在此情境下,中國重拾過去的經濟模式,政府藉由過度投資來支撐經濟增長,並重燃熾熱的房地產市場。政策官員可能採取周期寬鬆措施以外的手段,拯救房地產開發商及資金緊絀的地方政府融資工具,促使國企和民營企業再度掀起信貸熱潮、通脹升溫,企業及消費者信心回升,房地產重定價格的浪潮帶動經濟廣泛復蘇。短期內,中國可能重拾迅速的經濟增長,但投資者應保持警惕。長遠來說,這種由債務推動的經濟擴張不可持續,最終甚至會令中國經濟面臨更嚴重的結構問題。至於對資產類別的影響,通貨再膨脹情境利好對經濟敏感的價值股,例如重型機械及金融股;同時亦看好消費股,特別是非必需消費品股,原因是消費可能廣泛復蘇。