報章內容

阿里上季經調整利潤料升12% 摩通大摩憂客戶管理收入增長放緩

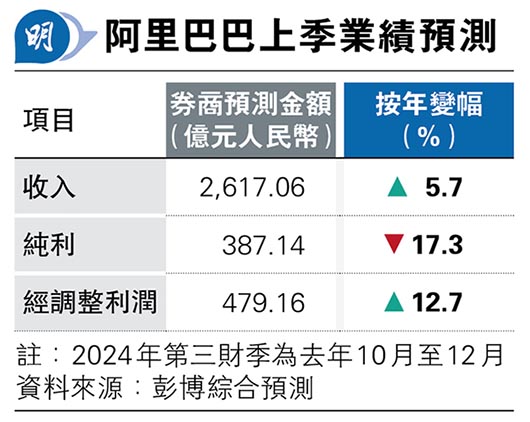

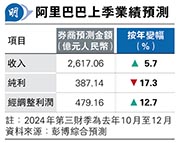

【明報專訊】阿里巴巴(9988)去年11月傳出創辦人馬雲有意減持後股價「一沉百踩」,加上電商平台競爭加劇、宏觀經濟逆風等因素,更令市場看淡阿里表現。據彭博綜合預測,市場預期阿里截至去年12月底止第三財季收入為2617億元(人民幣,下同),按年升5.7%;經調整利潤亦按年升約12%至479億元。

明報記者 蕭嘉聰

摩根士丹利上月報告以「另一個痛苦過渡季度」為題,由於淘天集團轉攻低價策略,淘寶商家的參與提升,以及佣金收入持續下跌,因此下調阿里第三財季客戶管理收入(CMR)預測為持平至1%增長,以反映淘寶GMV佔比的上升,但同時顯示價格競爭初步成功。

摩通大摩齊降目標價

該行又稱,CMR表現放緩以及加大國際數字商業集團投資,預期上季經調整後EBITDA將為521億元,按年持平;整體收入為2600億元,按年升5%。大摩亦將阿里ADR(美:BABA)目標價由90美元降至85美元,維持「與大市同步」評級。

摩根大通上月報告預期,由於天貓和淘寶調整流量分配機制支持低價產品銷售,淘天集團GMV將更多轉至淘寶,惟淘寶的變現率低於天貓,預期阿里CMR增長將由截至去年9月底季度的3.3%放緩至0.4%,未來4個季度的CMR增長率將保持低迷。不過,低價策略將逐漸提高用戶參與度、用戶訪問頻次、消費者認知度,最終提升市佔率。該行預期,阿里上季業績將受淘天集團收入增長疲軟,以及其他非核心業務表現放緩所影響,上季收入將按年升近5%至2590億元。由於淘天集團盈利放緩及國際數字商業集團投資虧損擴大,料經調整純利為490億元。摩通亦將阿里目標價由120港元下調至105港元;美股目標價為110美元,重申「增持」投資評級。

野村亦預期阿里上季CMR為913億元,按年表現持平,增長或低過市場預期。該行又指出,集團加強對淘寶內容生態系統和中小商戶投入,令淘寶GMV貢獻提升,帶動淘天集團GMV有望按年升3%,扭轉第二財季的跌幅。

市場關注淘天CEO新策略

由於淘寶不會向商家收取佣金,預期上季整體佣金抽成可能會下跌,不過相關策略由時任淘天集團CEO戴珊制定,該行關注集團舉行業績會時,現任淘天集團CEO吳泳銘的新策略。