報章內容

煤氣「派突」紅股 短期料難再送

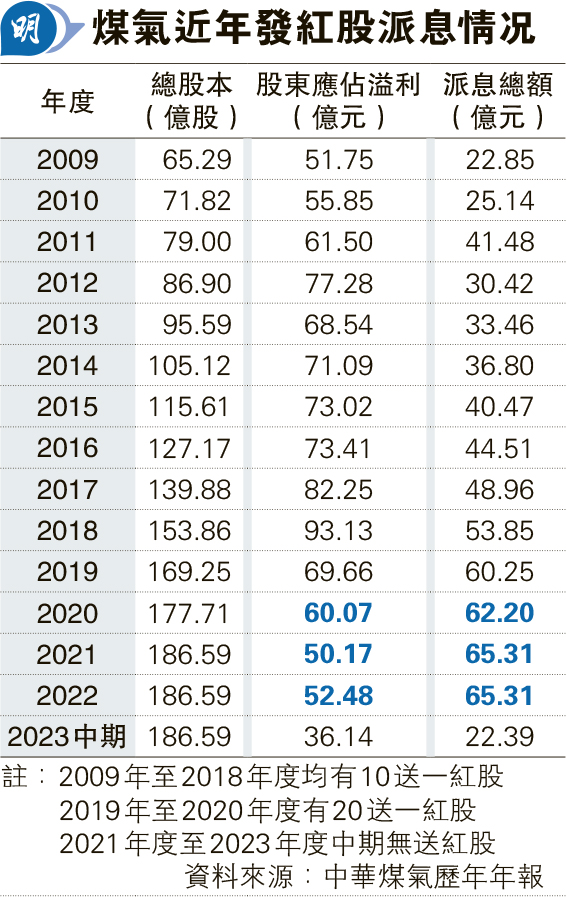

【明報專訊】港股市場將進入業績高峰期,過往經常連年送紅股的股份如中華煤氣(0003)自2021年度起停送紅股,引起股民爭議,該股股價更在過去3年大跌超過46%。本報參考該股自2009年至2020年度連年送紅股,發現其發行股數不單在過去十多年已大增逾1.85倍,每股股息每年卻平均保持在0.35元不變,到2021年度盈利走下坡時,當年派息總額終於超越盈利,同年叫停派送紅股。更有分析認為,過往支持派紅股的因素,仍未具備。股民靠該股派紅股的日子,短期內或難復返。

海嘯後復送紅股 發行股數大增

本報翻查中華煤氣過去14年半的年報紀錄發現,自該股2009年度即金融海嘯後恢復送紅股起,其發行股份數目由當年的65.29億股起,到2020年度停派紅股後增至186.59億股至今(見表),股份數目在期間大增逾1.85倍。同時在過往多年來,該股大抵每年保持每股派息0.35元水平。換言之,如果股民自2009年持有該股至今,按每手1000股,透過獲發多年紅股下,已經最少變成2859股;未扣手續費,每年收股息會由2009年每手350元,增至今時今日持貨2859股每年收息790.65元。

每股派息不變 連續3年派息多於盈利

長期持有中華煤氣的股民雖然按理或因此感到開心,但是若對照該股盈利走勢分析,自2020年度已見走下坡,當年派息額達62.2億元,已經首度超過盈利;及至2021年、盈利更由以往賺60億至70億元水平,跌至50.17億元,且已是第二年派息額多於盈利,2020年度因而變成送紅股的最後一個年度。到2022年即使其盈利略反彈至52.48億元,仍然低於全年派息總額65.31億元,當年亦繼續叫停送紅股。儘管其經營現金流維持在90億元甚至過百億元,但是若從派息額多年來超過盈利而言,送紅股難以持續下去。

大和公共事業、再生能源及環保區域研究主管葉捷賢表示,中華煤氣過往尤其在2018年之前,是有足夠現金流,盈利亦足以支持每年派紅股及派息。不過,自2019年度之後,該股面對多項挑戰,當中包括內地業務的現金流自疫情後受到影響,加上香港煤氣銷售下跌及面對移民潮影響,同時在投入新能源項目時要面對大額資本開支,令情况出現了改變。因此該股自2019年度之後,已經做不到過往的送股比例甚至叫停。他現時所見,未見到該股短期內的現金流有好轉情况。