報章內容

黑石集團:美下一周期通脹料高之前1.7%

【明報專訊】黑石集團私人財富管理部門高級董事總經理及首席投資策略師Joseph Zidle在上文的專訪中指出,美國政府近年積極鼓勵企業在當地投資製造業,現已公布項目總投資額高達8000億美元,料會令當地通脹及息口高於2008年金融海嘯以來平均水平。Zidle近日發表報告則預測,美國下一個周期的通脹將會比上一個周期平均高1.7%。

美國在2020年3月新冠疫情大爆發後,聯儲局該月隨即將聯邦基金利率降至零,並且宣布重啟量寬(QE)救市,當時白宮除了以貨幣政策力挺經濟外,亦以異常積極的財政政策向居民派錢刺激經濟,拖累當地通脹急升,迫使聯儲局在2022年3月開始掉頭大幅加息5.25厘,同年6月亦開始「縮表」(QT),聯邦基金利率現已升至5.5厘的逾20年以來高位,作為全球最大影響力的央行,聯儲局短短4年內貨幣政策由超級寬鬆變為異常緊縮,不少人認為這不單為美國本身經濟帶來挑戰,對全球其他經濟體亦帶來不利影響。

Joseph Zidle近日聯同他在黑石集團私人財富管理部門的同事──董事總經理David Stubbs、董事總經理Anders Nielsen、副總裁Kristin Roesch及分析員Anav Bagla發表報告就此提出不同觀點,他們認為由於美國政府在2020年疫情期間推出強而有力的財政政策及貨幣政策刺激經濟,令當地經濟走出2008年金融海嘯後所帶來的流動性陷阱。

Zidle及同事在研究報告中指出,美國政府在2020年疫情後推出有力的財政政策及貨幣政策,令當地居民對產品及服務的需求大增,令經濟走出2008年金融海嘯後所帶來的流動性陷阱;即使由於疫情期間全球供應鏈被擾亂,加上美國很多工人不能或不願意重投勞動市場,的確曾令通脹升至40年高位,但該報告強調,由於聯儲局2022年3月以來成功開展歷來其中一次最緊縮的貨幣政策,當地通脹現已明顯回落,並且為未來減息帶來空間。

美投資需求來自AI境內外包等

上述報告認為,美國經濟今年將會完全走出2008年金融海嘯所帶來的挑戰,投資需求來自方方面面,包括房屋及能源等供應不足行業、境內外包(onshoring、即在本地外判生產原可外判至其他國家生產的產品)、能源轉型,以及由人工智能(AI)推動的數碼科技等等,而黑石集團預計上述投資將令美國下一個周期的通脹,將會比此前一個周期平均高1.7%。

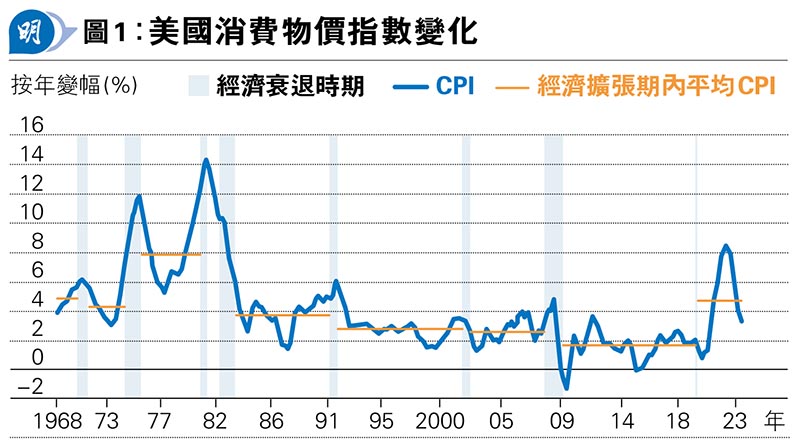

根據上述報告引述美國勞工部1968年6月至去年底數據,撇除期內經濟衰退的時期,消費物價指數(CPI)的6個月平均值在1968年6月至1969年11月、1970年12月至1973年10月、1975年4月至1979年12月、1980年8月至1981年6月、1982年12月至1990年6月、1991年4月至2001年2月、2001年12月至2007年11月均高於2%,而2009年7月至2020年1月始低於2%,而2020年5月至去年底則逾4%(見圖1)。

2008年以來 標指成分股回購勝投資

上述報告亦指出,在2008年至今,美股投資者普遍鍾情於資本開支較低、可以藉着資金成本低來回購股份的標指成分股,令其股價表現遠遠跑贏資本開支高的標指成分股(見圖2),《Money Monday》認為,讀者可以留意隨着美國未來或出現持續高通脹及高利率的環境,上述趨勢日後會否出現變化。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)