報章內容

中電去年多賺6倍 遜預期 港5年計劃資本開支529億 確保派息平穩增長

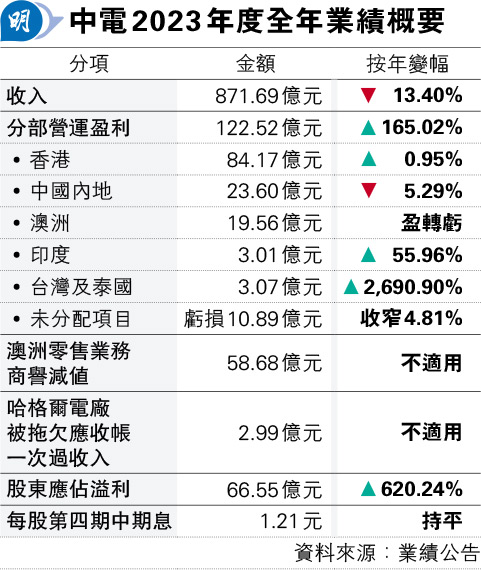

【明報專訊】中電控股(0002)昨日派發2023年度成績表,去年受惠於整體業績改善,全年純利按年大增6.2倍,達到66.55億元,惟遜於市場預期的73.1億元,這與期內需要為澳洲EnergyAustralia(下稱EA)零售業務作出商譽減值58.68億元有關。首席執行官蔣東強表示,集團長遠目標是以內地與本港市場為核心,並且會實現多元化,因此仍會繼續發展澳洲及印度的業務。即使在港提交的5年發展計劃,預計需要進行529億元資本開支投資,但他們仍會確保派息平穩增長。

明報記者 陳偉燊

澳洲零售業務商譽減值逾58億

今次已是中電再次為澳洲零售業務作商譽減值,早於2019年已因應澳洲實施較低的新常規價格,料對毛利造成影響,上半年度為該業務作商譽減值63.81億元,兩次累計進行商譽減值122.49億元。

蔣東強解釋,今次為澳洲零售業務減值,主要與當地零售業務競爭愈來愈激烈、經營成本上升及高息環境維持了一段時間有關,之後他們會密切監察當地政策影響及變化,並認為今次減值合適。他強調,澳洲零售業務可和當地的天然氣發電業務產生對冲作用,並降低業務風險,因此在策略上會起關鍵作用。考慮到實現減碳策略時涉及資本投資非常多,因此他們無論在澳洲業務項目及企業層面引入合作伙伴,均持開放態度。

中電的財務報表顯示,在今次完成商譽減值後,其在澳洲業務的剩餘商譽價值為36.88億元。商譽主要是反映當年用高於資產淨值溢價收購的情况,經過連番減值,澳洲EA的業務愈益接近當年收購時的資產淨值。

港業務穩定 營運盈利增至84億

撇除澳洲業務的波動情况,中電在香港的核心電力業務保持穩定,分部營運盈利仍達84.17億元,按年微增,印度合資業務則保持增長。蔣東強稱,儘管其在港提交的5年計劃預算作529億元資本開支,但基於去年財務表現穩定,加上已平衡資本開支需要,因此決定維持派息水平。隨着使用更多低碳發電,他相信會愈來愈少受到國際燃料價格變動的影響。

同時,集團亦剛宣布,自3月份起將每度電燃料調整費降低一仙,最新造價是45.3仙。儘管港府未有將海上風電場納入他們的五年發展大計,但他稱,中電已經提升送電系統,因此可以從內地輸入更多潔淨能源,幫助減碳。