報章內容

新世界少賺13% 中期息削逾半 鄭志剛:承諾2024財年不供股 盡力去槓桿

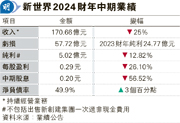

【明報專訊】本港地產股新世界發展(0017)公布,不包括出售新創建(0659)相關一次過非現金費用、來自持續經營業務的純利為5.02億元,按年跌12.82%;每股持續經營業務基本及攤薄盈利0.29元,派中期息每股0.2元,按年減少56.52%。

明報記者 方楚茵

集團來自持續經營業務的收入為170.66億元,按年下跌25%,差過市場預期的218.5億元,主要由於香港及中國內地的物業發展入帳減少;毛利上升2%至72.57億元,主要受惠於K11項目中較高毛利的物業投資 。

收入跌25%遜預期 K11項目毛利微升

近年新世界發展財務及負債情况備受關注,集團指出,在可預見的將來不會發行股票集資,亦無供股計劃。集團執行副主席兼行政總裁鄭志剛亦在業績會上表明,會保守承諾在2024財年不供股,盡力去槓桿。

談到大減派息,鄭志剛解釋,因應高息環境調整派息水平,增加集團防守性,相信隨着獲利能力回升,將提供更穩定股息回報。同時,集團以低於面值回購了債券及永續債,亦贖回一部分債券,合共約110億元,錄得回購盈利之餘兼降低負債,未來會因應市况適時回購;而分拆企業行動亦會考慮,並在適時披露。截至去年底,公司仍有520億元可動資金,他指集團資金流動性不成問題。

高息環境調整派息 增集團防守性

此外,鄭志剛亦公布將2024財年出售非核心資產的目標由60億元提升至80億元,相當於減少淨負債3.4%,涉及的非核心資產項目包括長沙灣83號、永康街項目等,當中部分項目出售已去到非常為熟階段,相信很快有消息公布,會加快資金回籠。

提升出售非核心項目目標 加快資金回籠

集團表示,相信2026年淨負債比率下降速度會更為明顯,2027財年(2026/2027年)淨負債比率將回落至百分之三十的中高段。而截至去年底的中期債務淨額與權益比率為49.9%。

對於政府「全面撤辣」,鄭志剛認為樓價未必大升,因市場供應較多。但去年10月「減辣」已令成交升兩成,相信今次「全面撤辣」將令交投升幅達四成至五成。而金管局放寬按揭成數及取消壓測等政策,亦有助帶動「換樓鏈」,釋放中產家庭、投資者、專才等的購買力。

鄭志剛表示,集團將趁市場氣氛向好,加快賣樓速度,包括搶先提早未來6個月推出合計2500伙應市,包括北角皇都戲院項目、啟德項目,料可短時間內為集團帶來良好現金流。