報章內容

日股七大板塊領軍 與當年泡沫有別

【明報專訊】日股去年騰飛,加上受「股神」巴菲特祝福,全年累漲近兩成,成美股外另一市場焦點。今年承接牛氣,日經平均指數首兩個月已急飈17%,升幅與去年全年相若,跑贏全球大部分主要股市之餘,更衝破34年前日本經濟泡沫爆破前的歷史高位,逼近40,000點。市場喜將日股今昔相比,有人憂慮今次升市海外熱錢多,撤資將使日本措手不及,但普遍看法較樂觀,認為日本漸恢復通脹,股價有實績支持,企業管治亦見改革趨勢,與34年前泡沫有別,料是長期牛市。

明報記者 鄭智文

綜合報道:彭博、路透社、《金融時報》、《TBS News》、《日經亞洲評論》

據彭博分析,日本當前有迹象恢復通脹,加上日本政府預期今年下半年結束負利率,吸引企業帶來大批資金,擴張及改善業務,成日股急飈的催化劑。上周五日經平均指數再漲近2%,收39,910點,最高見39,990點。

有些意見認為,日股只不過一時趁勢炒熱,一旦市場情緒有變,基金隨時將資金調回到中國。彭博指出,這批熱錢佔東證主要指數的七成交易,本地買家不多,隨着全球買家接貨,使其日股持股量升至三成,1989年此比例才不足半成。日本經濟同友會幹事兼飲品集團Suntory主席新浪剛史便憂慮,當前日匯低廉,若海外投資者突然撤資,日本就什麼都不剩。

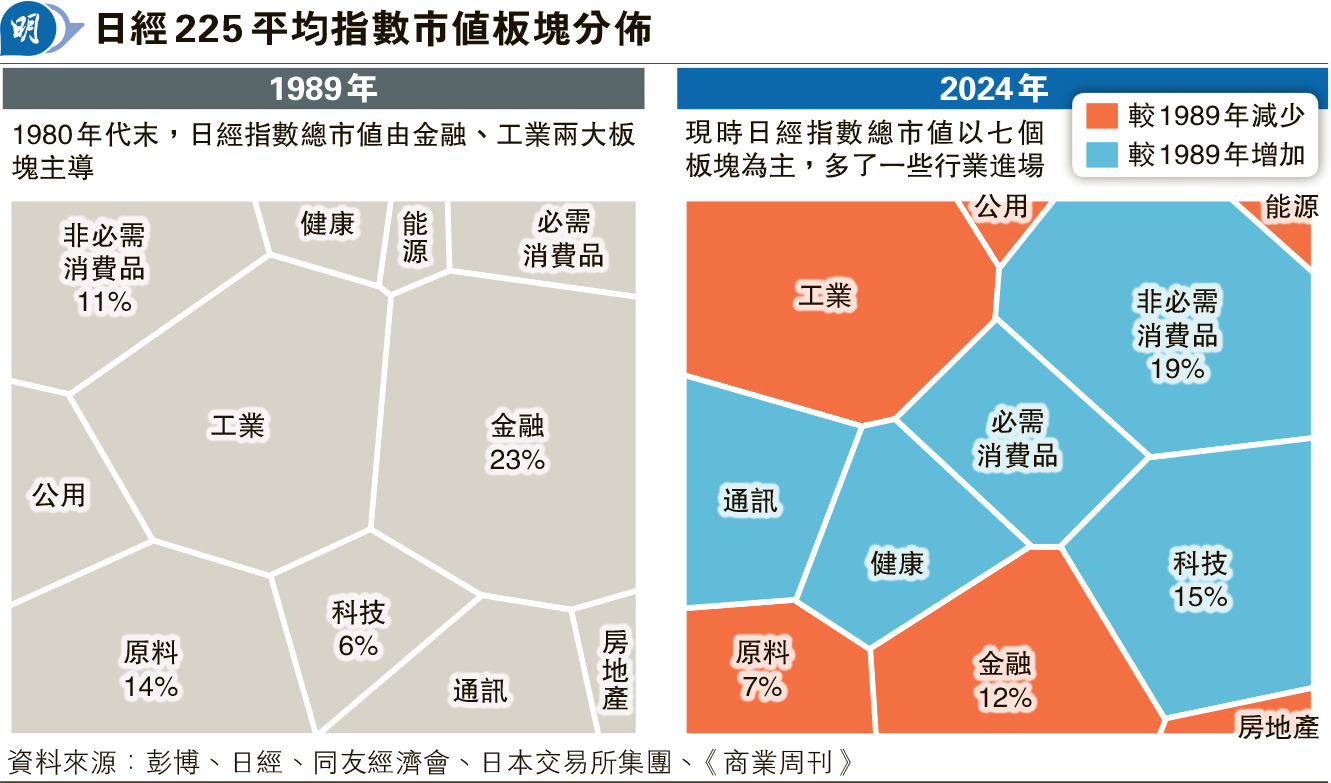

34年前金融板塊佔總市值23%

不過,現時日本股市結構較昔日平衡、多元得多,大企業中有科網公司索尼(日:6758),有時裝股迅銷集團(日:9983),也有半導體界重要企業東京電子(日:8035)等。1980年代《廣場協議》簽訂後,日圓大漲,同期日本銀行大幅放貸,促使大量資金投機,釀成泡沫大爆破,陷入「迷失三十年」。正因昔日資產價格飛漲,日本股市由金融、工業主導,1989年單計金融板塊市值已佔總市值23%;今日主要由七大板塊平分江山,每板塊市值分佔一成多,金融、工業無法壟斷股市(見圖)。

市場看好日企改革趨勢

儘管日股去年牛氣冲天,綜合彭博約兩周前統計,達37%的日經成分股交易價格低於其帳面價,同樣比例在美股標指約3%,在歐洲STOXX 600指數也有20%,意味市場對該批日股的管理層能力仍投下不信任票,若業務營運得好,股價則有上升潛力。

日股潛能尚未發揮到盡,不少人將矛頭指向企業管治。投資日股達50年的Dalton Investments聯席創辦人James Rosenwald認為,大部分日企應改善董事局架構,讓更多獨立董事入局,例如BMW、特斯拉(美:TSLA)等巨型車企的獨立董事在董事局內不會少過一半,但豐田汽車(日:7203)的獨立董事只達四成。他解釋,豐田軟件偏弱,若有谷歌、微軟(美:MSFT)等背景的人加入,便知如何將軟、硬件結合。他又看好日本企業的改革趨勢,形容東交所現時成日本第一積極分子(activist),日本政府、日央行、年金公積金管理機構等都在默默推動變革,若日本退休金及投資者蘇醒,並開始重視績效好的公司,日股將會飛升。

Comgest資產管理基金經理Richard Kaye也唱好日股,相信日經可輕易衝上42,000點,比1989年底的歷史盤中高位38,957點還高出近8%。他解釋,當日經回到當日的歷史高位,對於日本投資者有「巨大的心理作用」。

大和:盈利能力升 料長期牛市

大和証券股票營業部主管冲宗和弘表示,1989年的股市飛漲,股價高得蓋過實質業績及經濟,但現在日企的盈利能力正提高。他指出,當年日本所有行業收入為18萬億日圓,去年擴大逾4倍至74萬億日圓,考慮到現時日企的盈利結構,足以支撐股價,相信今次是長期牛市。