報章內容

茶百道平均門店收入擁優勢

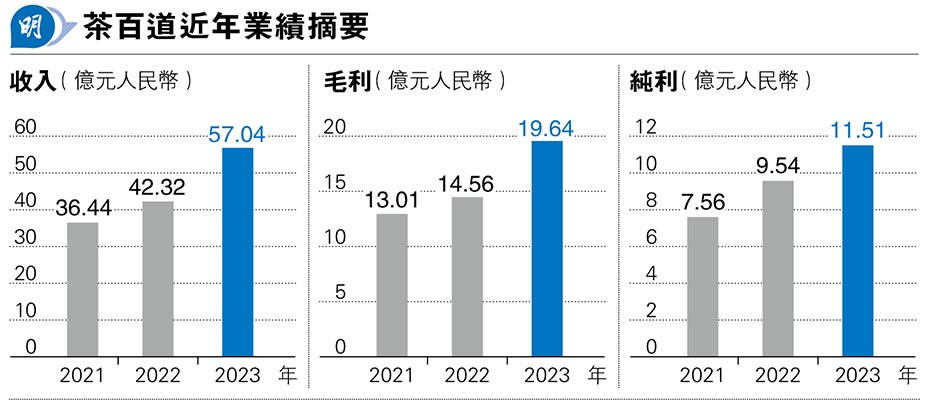

【明報專訊】茶,又是茶,不意外吧。上周已預告本周也是講茶。茶百道,再一家內地現製茶連鎖店計劃來港招股,繼滬上阿姨後,中金再出任茶百道上市獨家保薦人。同樣賣茶,同樣以加盟店形式迅速拓展門店規模,同樣標榜致力往低線城市加強滲透,茶百道與其餘3家同業要同時期在港爭奪投資者的青睞,各保薦人的確要絞盡腦汁,何况按各茶企公布的最新財報,茶百道收入及盈利增速都較其餘3家為慢,就此認輸?不,這家按去年零售額計、位居全國第三大的現製茶商,平均門店收入水平、門店存活率都有其優勢,所謂路遙知馬力,有「店」未為輸。

撰文 旻晞

雖說是4家茶企大約同期來港招股,但按其保薦人陣容,或能估算,蜜雪冰城和古茗不會同期招股,正如滬上阿姨和茶百道亦不會同期登場,因為沒理由「自己人鬥自己人」,於同時招股互搶「財源」吧。故若有「撞期」,多是「蜜雪鬥茶道」,又或「古茗抗阿姨」這麼的配搭。

自營店6家 加盟店佔比達99.9%

暫時作為今年最遲向港交所遞表的茶百道,其實去年早已遞表,惟申請失效後今年才再接再厲闖本港。根據弗若斯特沙利文報告,按去年零售額計,茶百道在中國現製茶飲店市場中排名第三,市場份額達到6.8%。門店數目方面,去年底已達7801家,至上月18日再增至7927家,同樣,99.9%為加盟店,自營店才僅6家。集團收入亦是向各加盟店銷售食材、設備為主,相關收入佔去年總收入的95%;特許權使用費及加盟費僅佔4.1%左右。

雖說茶百道也有提及其於三線或以下城市已有相當不錯的覆蓋率(去年底達42%),但其特點是門店網絡與蜜雪冰城類似,都是幾乎覆蓋全國,與古茗偏向華東、滬上阿姨偏重北方稍不同。茶百道本身仍有37.5%的門店在一線及新一線城市中,為集團提供46%的收入貢獻。茶百道亦表明有意進軍海外市場,優先是拓展東南亞市場。

或者與其門店分佈較平均有關,其產品價格定位範圍介乎8元至26元(人民幣,下同),相較其餘3家茶商價格屬中上檔位。店內飲品種類約30多種,當中經典產品佔六成,招牌產品包括楊枝甘露、豆乳麒麟、招牌芋圓奶茶等等。於其門店,經典茶飲通常全年供應,而季節性茶飲及區域性茶飲僅在特定時間或區域銷售,主要取決於相關時令水果或當地特色水果的可獲得性。

閉店率低 「存活」能力較強

定價較高,以致一線城市門店有一定數量,令茶百道每家門店平均貢獻收入達54.2萬元,在4家茶企當中,僅次於古茗,排行第二;再按集團整體毛利率,也屬較高者。再按閉店率,即按期末閉店數目除以期初門店數,僅2.81%,在目前四家茶企中最低,幾項數據或說明茶百道旗下門店的收入及「存活」能力較強,頗具長線發展能力。

但無可否認,市場競爭的確激烈,內地現製茶市場陷入「內捲化」已相當顯著,產品價格向下為其特徵。就以茶百道為例,門店每單平均售價過去兩年都在下跌,由2021年的28.9元跌至去年的27.4元;平均零售額亦如是。且新店的銷售能力明顯不及老店,2021年或之前開設門店去年平均零售額為7150.9元,而去年開設的門店才5984.7元,低了16%,兩項數據合併來看,或能預計未來茶百道門店平均盈利能力或見下行風險。

靠第三方供應商 控成本能力較低

市場競爭激烈,各茶企一方面唯有繼續加速拓展門店網絡,以「量」彌補「質」的不足;另一方面,便是盡量提高營運效率,以減省營運成本。論後者,蜜雪冰城做得最為極致,幾乎百分百自行創建覆蓋全國的倉庫、物流系統;古茗亦主要是自行建設,但因採取「密集門店網絡」策略,故亦能快速建立能近乎百分百覆蓋其門店的物流倉儲物流網;但茶百道則有如上周提及的滬上阿姨,相對較依賴第三方服務供應商。截至去年底,茶百道綜合性冷鏈倉儲及配送網絡包括21個多溫倉庫,當中又包括其運營的6個倉庫及向第三方租賃並由其共同管理的15個倉庫;車隊方面,則由一支300輛,歸屬於且來自第三方移動服務提供商的多溫運輸車輛組成的車隊,以達成有能力為97%門店安排每周兩次或以上的配送服務。也是說茶百道其實相當依賴第三方服務供應商,優點是資本開支較少,能以相對輕資產模式經營,但缺點則是控制營運成本能力相對較低,尤其面對市場競爭下,第三方服務費只會水漲船高。去年其毛利率水平於4家茶公司來說雖屬最高,但亦是唯一一家毛利率未見上升的茶企。

再者說回「質」的問題,一如早前談及幾家茶企時指出,儘管各公司都深知消費者口味變化迅速,必須要發展產品差異化,以確保能不斷推出新產品迎合市場轉變,又或以技術提升生產效率以降營運成本。但各茶企於研發開支相對其收入比重卻極低,茶百道去年相關比率才0.3%(研發開支/收入),2022年甚至僅為0.1%。去年茶百道開發出250多款產品,並推出了48款新品,相較去年首三季研發開支佔收入比達2.3%的古茗,期內便推出了107款新品;滬上阿姨亦聲稱每年推出新品逾100款。看來茶百道在新產品研發方面,仍有很大的提升空間。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)