報章內容

騰訊上季經調整純利料升41%

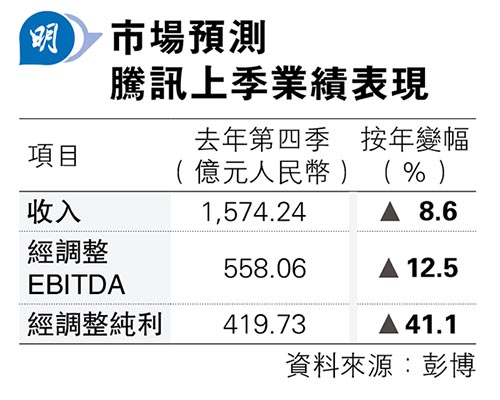

【明報專訊】股王騰訊(0700)於本周三(20日)公布上季業績,市場將關注遊戲業務以及行業規管情况。綜合彭博預測,期內收入按年升8.6%至1574.24億元(人民幣,下同);經調整純利為419.73億元,按年升41.1%。

大摩:網遊收入增長將放緩

摩根士丹利預計,騰訊上季收入按年升8%,其中網絡遊戲收入增長將放緩至按年升1%;經調整經營盈利按年升32%。該行提到,網遊收入放緩主要受高基數所影響,由於視頻號需求強勁,帶動廣告業務收入增長依然強勁,按年升18%,而金融科技及企業服務業務收入增長將為16%。

大摩預期,市場將集中關注集團的收入動能,即手遊《元夢之星》及多人線上戰鬥競技場遊戲(MOBA)去年12月流水表現,以衡量今年遊戲收入重新加速的動力。該行續稱,《元夢之星》自去年12月15日推出以來下載量已是第一位,流水計亦排行第四,相信在集團14億元生態系統計劃及多元化IP合作支持下,有信心該遊戲可持續發展,未來亦即將推出《極品飛車》及手機版《無畏契約》,給予騰訊「增持」評級,目標價430港元。

摩根大通預期,去年第四季集團遊戲業務按年升2%,較第三季增長7%有所放緩,主要受《元夢之星》推出時間稍遲,對期內收入貢獻微薄,加上去年同期基數較高。由於《元夢之星》是一款高日活躍用戶(DAU)及低ARPU(每用戶平均收入)遊戲,隨着集團加強營銷,相信營運開支將呈現上升趨勢,期待《夢幻之星》成為另一款常青遊戲,料今年騰訊遊戲組合將帶來可觀的收入貢獻。

該行認為,騰訊上季業務將普遍合乎預期,管理層對遊戲行業前景,以及今年遊戲發布時間或成為股價催化劑,給予集團「增持」評級,目標價為440港元。

大和指出,去年第一季起現金遊戲銷售強勁收入將於上季減退,加上《元夢之星》的收入將在今年首季反映,因此將上季遊戲收入增長由原來的5%下調至1.9%,總收入按年增長9.5%至1588億元。該行認為,騰訊今年將強調視頻號的變現,去年視頻號電商GMV按年增長近3倍,較其他同業相比,GMV及變現仍有較大差距。