報章內容

首域盈信劉國傑:看好中國消費 增持安踏潤啤蒙牛

【明報專訊】恒指上周回升367點或2.25%,表現不俗,港股升勢能否延續,關鍵是中國今年春節消費表現理想後,經濟增長動力能否持續,今期封面故事由首域盈信資產管理(FSSA)管理合伙人劉國傑及中金公司研究部首席宏觀分析師、董事總經理張文朗分析最新形勢。劉國傑認為,即使中國整體消費尚未回復到疫情前水平,但個別行業復蘇理想,不少企業仍然受惠產品高檔化、進口替代及嚴格的資本紀律,看好及已增持安踏體育(2020)、華潤啤酒(0291)及蒙牛乳業(2319)。中金張文朗則認為,中國製造業的供應鏈非常完整,明顯具備全球競爭優勢。

明報記者 葉創成

中金公司董事總經理、成長企業投資銀行部消費組負責人楊素蘭在《Money Monday》第437期(2月26日出版)封面故事專訪中指出,今年內地春節消費表現非常搶眼,多個數據均突破歷史紀錄,她認為消費是中國經濟的一面鏡子,春節消費理想折射出中國經濟持續回升向好的態勢。她表示,中國商務部將今年定為「消費促進年」,料本月全國兩會閉幕後將有更多政策出台促進中國消費及整體經濟發展。

全國兩會已於上周一閉幕,假如楊素蘭上述預測正確,政府料快將有政策出台促進中國消費及整體經濟發展,基金經理又已如何就此部署呢?首域盈信資產管理劉國傑透露,於去年初中國邊境重開後,首域盈信的團隊成員已定期到訪內地,並與企業會面,認為即使中國整體消費尚未回復到疫情前水平,而若干行業的競爭更是出乎意料,但個別行業復蘇理想,只是經常被悲觀的投資者所忽略;而不少企業仍然受惠於產品高檔化、進口替代及嚴格的資本紀律,眾多公司亦持續改善研發、環境、社會及管治,以及管理能力。

料消費降級屬周期性 非結構性趨勢

劉國傑表示,現時投資者擔心的關鍵問題在於中國出現消費降級,即廉價產品大受歡迎,背景是中國的物業及股票價格下降,加上失業率偏高,帶來負財富效應,他認為上述憂慮不難理解,但他及團隊定期到訪內地,發現部分行業的高檔產品需求殷切,主要差別是消費者的品味提高及變得更精打細算。

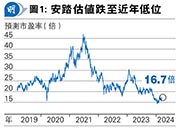

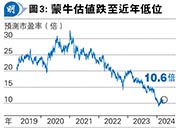

首域盈信近年對多間中國消費品企業的持股比重較高,包括安踏體育、華潤啤酒及蒙牛乳業。劉國傑認為,該等公司均是行業龍頭,估值倍數通常高於同儕,可是評級於近年遭到下調(見圖1、圖2及圖3),對首域盈信來說,不少企業的估值無法反映增長潛力,因此首域盈信把握機會增持,他強調:「市場認為消費降級形成了結構性趨勢,我們卻相信這只是周期性不利因素。」跟着他將逐一解釋安踏體育、華潤啤酒及蒙牛乳業的投資亮點。

安踏多品牌策略成功 近年購歐日韓同業

安踏體育於1991年由來自福建的丁世忠成立。在創業之初,丁世忠購買和轉售父親工廠生產的鞋子,其後他很快便意識到,建立強大的品牌有助提高產品售價;隨着時間過去,安踏體育旗下的FILA高檔時尚運動服裝及安踏大眾市場產品均深受歡迎,成為唯一一間在不同產品類別成功發展多個品牌的中國主要運動服裝企業。

於2019年,安踏體育進軍高檔運動產品市場,並收購芬蘭企業亞瑪芬體育(Amer Sports)。亞瑪芬體育擁有多個知名品牌,包括Salomon、Arc'teryx、Atomic、Wilson及Peak Performance。透過該項交易,安踏體育成功將品牌組合擴展至所有運動服裝市場,涵蓋功能性、時尚及戶外產品。另外,安踏體育亦收購了日本高檔冬季運動產品企業迪桑特(Descente)和韓國戶外服裝品牌Kolon Sport。劉國傑引述的最新資料顯示,安踏體育旗下的高檔品牌,包括FILA、迪桑特及Kolon Sport去年於中國市場均取得明顯銷售增長,當中,FILA的增長率接近20%,其餘兩個品牌的銷售額則上升60%至65%。

由大股東經營 外聘精英參與管理

目前安踏體育仍由創辦人丁世忠家族經營及持有大多數股權,亦委聘外來人士參與管理,例如從Nike、Reebok及Lululemon等國際品牌邀請知名人士加盟管理,劉國傑認為,管理者與公司的利益一致,構成成功的要素。劉國傑亦引述安踏品牌的新任首席執行官徐陽的預測,未來3年公司將會迎來雙位數銷售增長。根據上述分析,劉國傑透露,首域盈信早前趁估值較低時增持了安踏體育:「我們認為,安踏體育的品牌組合持續發展,同時正在開拓海外市場,公司依然具有結構性增長概念。」

潤啤5年前購中國喜力 成功拓高端市場

至於華潤啤酒,現時是中國最大啤酒公司,市佔率約30%,當中雪花品牌主攻大眾市場,是全球銷量最高的啤酒。劉國傑指出,與全球市場截然不同,自2014年起,中國的啤酒銷量持續下降,在困難的環境下,華潤啤酒尚有營運競爭力,首域盈信期望公司從高檔化趨勢中分一杯羹,因此於2017年買入相關股票,至今這項投資的回報不錯,他表示:「在2019年與中國喜力(Heineken China)合併後,華潤啤酒的高檔產品銷售佔營業額比例增加至約20%,並預期在2025年前上升至25%。」

劉國傑認為,華潤啤酒主席及首席執行官侯孝海是具有抱負的領袖,面對行業整合,已制定清晰的策略,專心追求優質增長及盈利,包括在去年收購金沙窖酒,以擴張至中國酒業市場,亦積極向年輕消費者推廣更健康的飲品,例如無酒精飲品。

蒙牛10年前推高溫滅菌奶 成增長動力

除了安踏體育及華潤啤酒外,劉國傑亦看好蒙牛乳業。他指出,隨着中國人口老化,加上社會日益富裕,公眾更加重視營養問題,雖然蒙牛乳業面對消費放慢的負面不利因素,但就像華潤啤酒旗下的喜力一樣,蒙牛旗下的特侖蘇品牌屬於頂級高檔產品,是超高溫滅菌奶,只銷售來自專屬牧場的最優質原料奶,其蛋白質含量高於一般奶製品,而且味道更香濃,因此相關產品的售價較一般奶製品高出50%至400%。

劉國傑指出,蒙牛的利潤增長由液態奶業務所推動,當中以超高溫滅菌奶業務的規模最大、增長最快,這10年來,特侖蘇品牌的複合年均增長率達到20%,佔2022年蒙牛總收益的30%,成為盈利較高的產品系列。他分析,現時在中國的超高溫滅菌奶市場中,蒙牛及伊利的市佔率分別達40% 至50%,市場集中度高,原因是該項業務有利規模經濟發展,而且取得上游奶源、宣傳開支及渠道覆蓋的門檻較高,導致小型企業難以參與競爭。

蒙牛拓展奶酪及運動飲料業務

向前望的話,基於中國消費者日漸注重健康保健,劉國傑相信特侖蘇品牌的增長將繼續領先市場,不過,他亦強調,在目前消費疲弱的環境下,蒙牛必須持續提升產品質素及價值定位。

首域盈信於2004年首次買入蒙牛的股份後,劉國傑一直定期與公司管理層見面,而儘管市場情緒悲觀,但近日他約見蒙牛總裁盧敏放後,對公司更添信心。他認為,自2016年上任後,盧敏放堅定執行蒙牛的長期策略,例如推出更多高檔品牌和改善產品組合、投資於銷售及分銷工作,並控制投入成本,從而提升盈利能力,而最近更拓展奶酪業務,同時以運動市場為目標,推出液體蛋白質補充劑系列。

料城鎮化人均收入升 社會更富裕

風險方面,劉國傑指出,蒙牛的收購往績欠佳,的確難免令投資者感到擔心,但他亦指出,蒙牛於可見將來料沒有收購計劃,對他來說是個好消息,他表示:「整體上,我們認為盧敏放願意承認及反省錯誤。他放眼長線,重視團隊及品牌發展,多於盲目追求增長,獲得了我們的認同。」

劉國傑總結,雖然「消費降級」構成短期問題,但長遠來看,中國城鎮化發展及人均國內生產總值上升,依然可帶動社會變得更加富裕。在此環境下,中國消費者或會希望改善健康和生活方式,這有利於成功實施高檔化策略的消費品企業,例如安踏體育、華潤啤酒及蒙牛:「我們早於多年前買入該等企業,見證他們建立出色的長期往績。對我們來說,企業的成功反映卓越的管理及業務質素。」

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)