報章內容

AI帶挈 美光上季意外虧轉盈 今季收入預測超預期 股價升18%新高

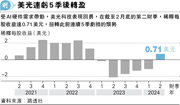

【明報專訊】隨着大型科技企業爭相加入AI競賽,對高端記憶體晶片及其他先進半導體的需求激增,美國最大記憶體晶片製造商美光科技(美:MU)擺脫了個人電腦(PC)及智能手機需求疲軟所造成的銷售困境,在截至2月底的第二財季,收入按年急增近六成至58.2億美元,並出乎意料按年扭虧為盈,利潤達7.93億美元,相比上一財年同期的虧損達23億美元。美光預期,AI帶來的需求在第三財季繼續旺盛,收入可望達到68億美元,遠超分析師預期的60億美元,其股價昨早段升近18%至113.5美元創新高;同業威騰電子(美:WDC)股價早段升8%。

美光行政總裁Sanjay Mehrotra表示,隨着AI帶來發展機遇,美光將會是半導體行業最大的受益者之一。他透露,用於開發複雜AI應用的高頻寬記憶體(HBM)晶片,美光今年的供應已經售罄,明年的大部分供應亦完成分配。AI晶片龍頭Nvidia(美:NVDA)已選擇美光為其即將推出的H200圖像處理器(GPU)提供最新的HBM 3E晶片。此前韓國競爭對手SK海力士(韓:000660)原是Nvidia的HBM晶片唯一供應商。

分析料HBM收入提升毛利率

Nvidia行政總裁黃仁勳本周早前稱,HBM不僅是記憶體升級,更是對AI系統至關重要的技術奇蹟。他形容美光是將新科技推向市場的領導者。

分析師預計,美光在高利潤的HBM市場佔有率將在全年持續增長。Mehrotra預計,HBM收入將提升美光的毛利率。美光預計,第三財季調整後毛利率為26.5%,上下浮動1.5個百分點,高於分析師預期的20.8%。

美光的主要業務,是為數據儲存市場提供NAND(快閃記憶體晶片),並為數據中心、PC、智能手機等提供DRAM(動態隨機存取記憶體)。Mehrotra指出,美光在2024財年DRAM和NAND的供應增幅,仍低於兩者需求增長。

記憶體晶片定價低位反彈

記憶體晶片的定價,在觸及多年低位後正在反彈。Mehrotra表示,所有記憶體的定價也在改善,預計DRAM和NAND的定價水平將在2024年進一步上漲。他向投資者稱,2024年該產業將出現反彈,並在2025年達到創紀錄的銷售水平。

Technaanalysis Research首席分析師Bob O' Donnell指出,美光令人印象深刻的盈利及前瞻指引,反映AI發展勢頭正推動DRAM及HBM供應商進入「重要的增長時代」。

部分市場人士押注在雲端和AI領域進行大量投資的IBM(美:IBM),可望在AI投資熱潮鹹魚翻生,其股價近期創2013年以來新高,僅較歷史高位低約6%。與美股科技「七巨頭」相比,IBM今年以來包括股息在內的回報為19%,僅次於Nvidia和Meta(美:META)。