明報APP

報章內容

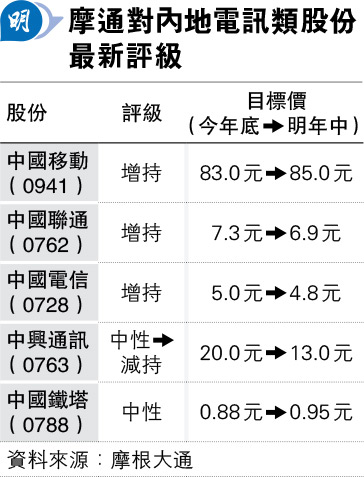

摩通籲增持中資電訊 最看好中移

【明報專訊】摩根大通發表報告,對中國的電訊類股份業績表現感正面,對3間內地電訊營運商維持給予「增持」評級,當中最看好中國移動(0941),因今年以來股價跑輸兩個對手7%至12%,年底目標價為83元,較昨日收市價67.15元有約23.6%的潛在上升空間,並定出明年中最新目標價見85元,較年底目標價調高約2.4%,而中國電信(0728)和中國聯通(0762)明年中目標價分別下調至4.8及6.9元。

倡減持中興 調低目標價

摩通指出,電訊股在未來兩至三年增加自由現金流、削減資本開支及股息透明度佳,當中中移動披露3年派息計劃、股息率見8厘和在港回購股份,在行業的防守性表現最佳,憧憬該股股價可能受潛在擴大回購在港上市股份規模所推動。至於次選聯通雖然沒有提供未來派息政策,但派息率由2022年度的50%升至去年的55%,預期派息比率於2026年將進一步升至67%。

另外,報告認為中國鐵塔(0788)去年第四季表現疲弱,屬預期之內,維持「中性」評級,年底目標價為0.88元,明年中目標價則調高至0.95元。摩通更把中興通訊(0763)評級由「中性」調低至「減持」,H股目標價由年底的20元調低至明年中的13元,因為電訊營運商削減資本開支,將影響該集團的電訊網絡業務前景,導致未來數年收入收縮。