【明報專訊】讀者來信:

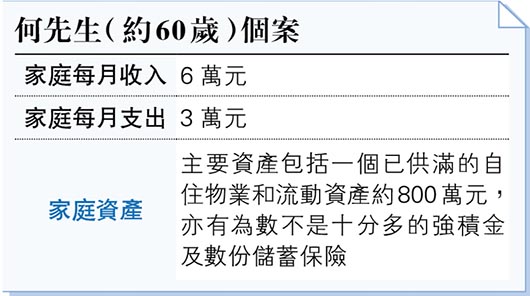

本人趁樓市交投回暖,沽出了一個物業,預期成交後再連同手上的流動資產,合共約有800萬元可以動用,由於我正準備在未來幾年退休,希望尋找穩定的投資工具,美國國債似乎是不錯的選擇,應該選擇直接買入債券或是ETF更好,是否有稅務等相關的注意事項?

從大環境來說,經過一輪加息後,債券可以為投資者帶來的潛在回報的確提升了,以美國國債為例,現時可以提供的收益率普遍都達4厘以上。不過,也偶有聽到朋友說,現時做定期存款都有4厘以上,不如先觀望。但是,定期存款一般來說最多只是做1年,換言之,最多只可以鎖定回報1年左右,相反債券就可以隨自己的理財需求,鎖定一個長達10年甚至或以上的不俗回報,難怪早幾個月在內地曾經掀起買美國國債之後躺平退休的說法。

一般來說,投資債券需要注意以下3組數字,分別是到期日、票面息率,以及到期收益率。通俗一點來說,到期日指的是債券到期並歸還本金的日子。票面息率是指債券的派息率,假設票面息率是4.125厘,你持有100萬元的債券,每年可獲派息41,250元。到期收益率是指以現價買入債券,並一直持有至到期的年化收益率,可以簡單理解為每年平均回報。這個數字已經把持有期間的所有票息,以及到期時拿回債券面值本金的因素計算在內。換個角度說,如到期收益率高於票面息率,即該債券的現價對比票面值存在折讓。以上3組數字都重要,但是對於退休人士來說,如果是打算依賴派息來支付退休開支的話,除到期日外,理應更留意票面息率,因為這個代表着持有債券期間的現金流。

何先生問及投資美國國債是否有潛在的稅務問題,這點則和直接買入債券或ETF有一點點互動的關係。首先,非美國稅務居民投資美國國債,一般是不需要就利息納稅,但是如果透過ETF去投資的話,那該ETF所發放的利息(即股息)會有30%的預扣稅,通俗一點來說,投資者收到的派息將會被打七折。不過,部分金融機構可以安排「退還」,惟行政需時。故此,如果是以收息支持退休開支,便要將延遲獲得部分現金流的考慮也包括決策之內。投資者在選擇投資平台時,不妨先行查詢,具體安排以所使用的金融機構的答覆為準。最後,稅務問題複雜,以上只從一般香港投資者的角度出來,如涉及香港以外的居民身分則可能有不同的情况,故內容只供參考,有需要的朋友宜進一步根據自身情况諮詢相關的專業人士。

理財信箱歡迎來信,電郵:chlung@mingpao.com

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)