【明報專訊】恒指由2021年2月18日高位31,183點急跌逾五成,2022年10月31日最低報14,597點後,過去一年半「有反彈、無大升」,上周收報16,224點,與日本股市1989年底泡沫爆破後走勢相似,今期封面故事專訪瑞聯銀行集團首席策略師韋立民(Norman Villamin)分析中國經濟及股市如何汲取日本當年失敗教訓,盡快走出困局。韋立民建議,中國可以參考日本及韓國近年成功發展醫藥、晶片及文化娛樂等新興產業的經驗,積極發展新興產業,取代房地產成為經濟增長亮點,轉型過程估計至少需要數年,在此之前中國股票指數表現料不會突出,有關新興產業的股份則有較多投資機會。

瑞聯韋立民近年一直對中國股市審慎,看好日本股市,今年初已預測日經平均指數年內將升穿1989年高位38,957點,他早前從瑞士來亞洲探訪客戶,香港是其中一站,其間接受《Money Monday》專訪,對於中國經濟及股市前景作精闢分析,值得讀者參考。

韋立民指出,瑞聯不少亞洲客戶均關心中國股市何時才會轉勢回升,他認為所需要的時間會很可能比一般人所預期長,原因是中國經濟所面臨的挑戰巨大,背景是在2021年以前的10至20年,房地產是中國經濟增長主要動力之一,這個情况在2021年以來已經出現重大改變,房地產由經濟增長動力轉為拖累。他說:「目前中國房地產市場面對的情况很困難,也對經濟增長帶來負面影響,我認為這也是經濟轉型至下一個增長階段期間必須承受的陣痛。」

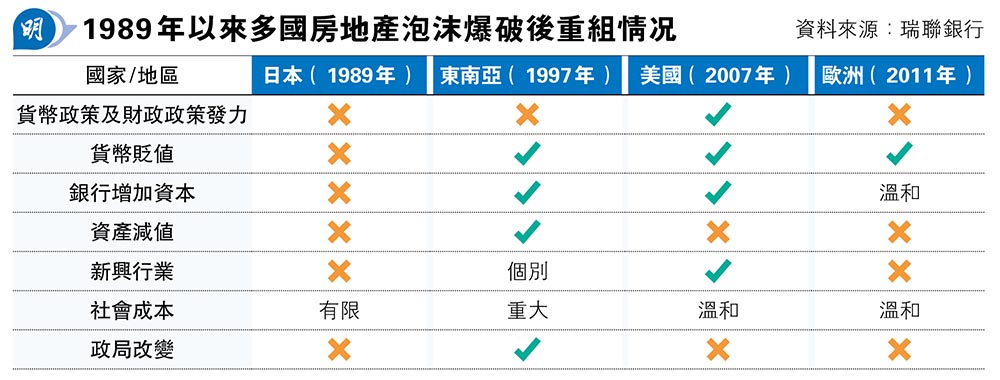

根據韋立民的分析,1989年以來,日本、東南亞、美國及歐洲先後出現房地產泡沫爆破的情况,不同國家的應對方法均有不同(見表),當中,以美國在2007年房地產泡沫爆破、2008年金融海嘯後隨即推出量寬(QE)印錢救市,跟着成功發展移動互聯網、社交媒體及人工智能等高科技新興產業,成功將經濟轉型( transformed the economy),在2013年便帶領經濟走出困境、復蘇至今,是最成功的例子。

作為比較,韋立民認為,歐洲2011年爆發歐債危機以來,除了荷蘭光刻機巨頭ASML(荷:ASML;美:ASML) 外,基本上沒有成功發展新興產業,例如德國便繼續主要生產汽車及化學品,並沒有在晶片或電腦生產領域上取得重大突破,是經濟轉型不成功的例子。

日本1989年泡沫爆破後 銀行續助財困房企

至於日本1989年經濟、股市及樓市泡沫爆破後的情况,韋立民認為,可分兩個階段去看,第一個階段是1990年至2003年,背景是日本1980年代曾雄踞全球的消費電子產品,期內被美國互聯網科技革命興起的同類產品迅速搶走市場佔有率後,期內未能培育新興產業推動經濟增長,而且亦太遲處理房地產泡沫爆破後帶來的壞帳問題。

韋立民表示:「我覺得中國從日本1989年經濟泡沫爆破事件可以學習的,便是要避免犯上日本當年的錯誤,當中,日本當年最大的錯誤是,在1989年泡沫爆破後,延遲至2004年才真正着手解決問題,整整拖延了15年。」他解釋,1989年日本房地產泡沫爆破後一段長時間,當地政府及商界普遍認為「問題只是暫時的,希望情况明年便會改善」,銀行因此亦繼續向不少已經陷入破產邊緣房地產企業及項目提供資金,結果繼續令資源錯配,直至2004年才開始大量容許相關房企破產,令情况得以改善:「這是一條更有挑戰的道路,過程中有些人、有些企業會受傷害,也會出現不少信貸違約,但最終這些都是好事,因為只有這樣,經濟才可以向前發展、而非停滯不前。」

根據韋立民的分析,假如政府及銀行繼續向已經陷入破產邊緣的企業提供資金,雖然可以幫助這些企業存在,旗下員工亦暫時可以支薪,但他認為,此舉對消費幫助有限:「作為這些陷入破產邊緣企業的員工,即使今年收到工資,也會擔心明年會被解僱,由於缺乏安全感,他們因此亦沒有消費意欲。政府需要做的是令新興產業快速崛起,這些企業的員工對工作前景有信心,才會樂於消費。」

在《Money Monday》第412期(去年8月21日出版)封面故事,富達國際日本投資主管鹿島美由紀(Miyuki Kashima)指出,日股在1989年第四季泡沫爆破後,跟着一兩年已大跌逾一半,惟之後近20年仍然處於弱勢,關鍵原因是日本期內出現通縮,而通縮所帶來的影響是,即使實質國內生產總值(Real GDP)錄得增長,惟加上通縮此因素後,名義國內生產總值(Nominal GDP、下稱名義GDP)卻不升反跌,例如在1997至2012年期間,便由逾540萬億日圓下跌至逾490萬億日圓,所下跌的50萬億日圓折算為4500億美元,相等於2020年奧地利的GDP。鹿島續說,期內日本亦不單名義GDP下跌,而且工人時薪及資本開支分別下跌15%及24%,反映經濟不少環節均表現差勁,關鍵原因便是通縮。

記者與韋立民談起上述數據,韋立民指出,沒有國家希望陷入通縮,而通縮是經濟疲弱的結果,要扭轉通縮,關鍵便是成功發展新興產業:「成功發展新興產業,企業才能賺取更高利潤,國民才能賺取更高收入,他們亦會消費更多。」他回憶,日本在1989年經濟泡沫爆破後,政府於1990年代亦曾實施積極財政政策,大舉投資興建公路、橋樑及發電廠等,但當時社會其實已不太需要這些「舊基建」,而是需要新興產業,但最終卻未能實現,因此亦出現長達10年至20年的經濟低迷期。

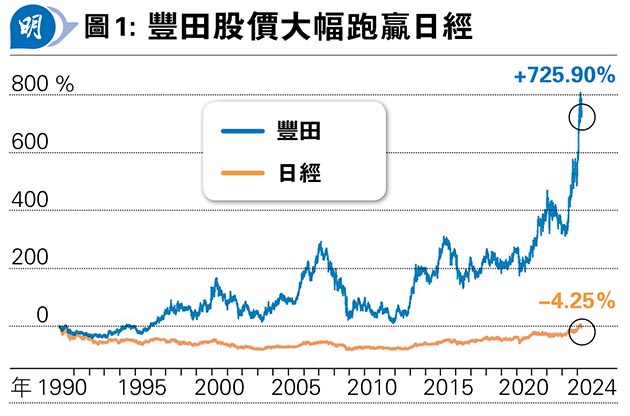

不過,韋立民分析,隨着日本政府及銀行2004年開始停止放水,令已經財困的房地產企業破產,資金分配更有效率,支持新興產業崛起,經濟在過去10多年亦開始出現起色。他指出,目前日本在工業機械人領域是全球唯一可以與中國分庭抗禮的國家外,而在晶片生產下游晶圓代工此領域,一間日本企業、一間韓國企業及一間台灣企業均屬全球市場領導者,加上日本企業近年在醫藥、特別是生物科技行業亦取得好成績,這些都是日本成功發展的新興產業,也屬於「21世紀的朝陽行業」。

正正由於日本過去10多年成功發展工業機械人、晶圓代工、醫藥及生物科技等新興產業在全球具競爭力,而且在汽車此傳統產業個別龍頭企業憑着生產力提升令產品備受全球消費者愛戴,韋立民指出,這些日本企業可以出口至其他國家賺取外匯,尤其是日圓匯價弱勢亦有利出口,故即使日本本土期內人口老化、需求轉弱,仍然可以取得收入及盈利增長,加上積極節省成本,由此帶動股價上升。

韋立民續說,傳統上日本企業都是負債頗高的,但隨着過去10多年業績改善及積極減債,不少企業現已在資產負債表上擁有淨現金,可以用來派息及回購股份,故相關股份期內股價上升亦有基本因素支持。

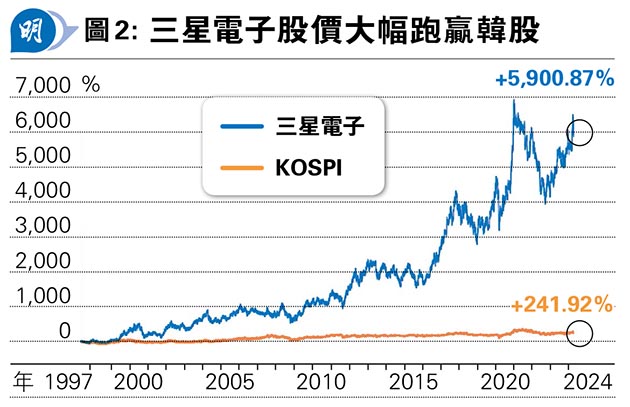

除了1989年經濟泡沫爆破後的日本,韋立民也提到1997年亞洲金融風暴後的韓國。韋立民指出,韓國由當年處於破產邊緣,經過四分之一世紀的努力,今日除了成為全球晶圓代工領導者之一外,韓國文化娛樂產業亦領導全球,例如他在瑞士居住、年屆86歲的母親日常消遣便最愛看韓劇,即使她不懂韓語、只看翻譯後的英語版仍看得津津樂道,而全球不少年輕人亦熱捧韓國流行音樂(K-pop),令韓國成為全球軟文化的重要力量。

韋立民總結,參考上述日本及韓國發展新興產業引領經濟轉型的成功經驗期間,個別優質股股價明顯跑贏指數可見(見圖1及圖2), 在未來數年中國經濟轉型期間,亦宜投資有關新興產業的股份,而非股票指數,至於具體如何部署,下文他將會進一步交代。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)