【明報專訊】隨着本港人口平均年齡增長,愈來愈多人想為自己的退休生活做好準備,年金亦成為不少人眼中的理想方案。坊間芸芸保險公司都提供類似的年金計劃,並列出相關回報,供投保人選擇。不過,即使各大年金計劃的介紹單張都有提及「回報」,也千萬不要因數字吸引就衝去投保。「回報」中也有分為「保證回報」、「預期回報」等,因應字眼不同,到最後所收得的實際回報也可以大有差異,不得不留神,否則到頭來會與保險公司有爭拗,退休大計也可能因此失了預算。

參照各款年金計劃的介紹單張或銷售文件,通常都會用個案來讓大家參考保費、年期、回報等資料。部分年金計劃會列出「非保證回報」、「預期回報」或「總回報」等,意味這些回報只供參考,並不一定「寫包單」能達到這些回報率。因此,不論這些沒有保證的回報率有多吸引,也不宜看成確切的未來收益,在為退休儲備籌劃時,應盡量避免將這類沒有保證的回報計算在內。

相反,若有產品寫出「保證回報」、「保證獎賞」等,則通常較「非保證回報」實在。有些人為了退休生活而選擇年金計劃,自然會考慮到有穩定現金流,如是者計劃的「保證回報」則成為可取的賣點。

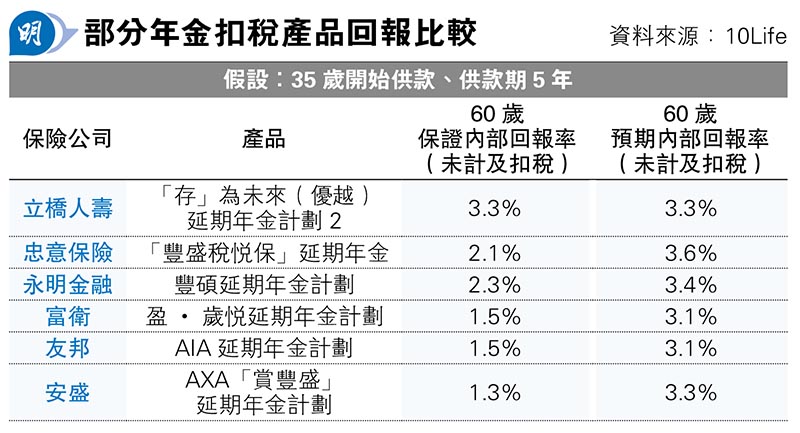

以立橋人壽的「『存』為未來 ( 優越 ) 延期年金計劃2」為例,據其官網的「產品簡介冊」中,封面便以「百分百全保證」作招徠。

當中以45歲男士為個案,假設保費繳付年期為5年,年金期10年,港元的保證內部回報率則介乎每年2.32%至2.90%。單張內有註解,寫明內部回報率供參考,因內部回報率按年金領取人的投保年齡、所選保單貨幣、保費繳費年期、年金期、保費繳付模式等而有分別,故此回報率以範圍顯示。此外,註解亦指出「連利息,利率為非保證」,公司會不時宣布決定。由於註解會列出細節,所以投保時緊記要看清楚註解,免生誤會,或選擇了不符期望的年金產品。

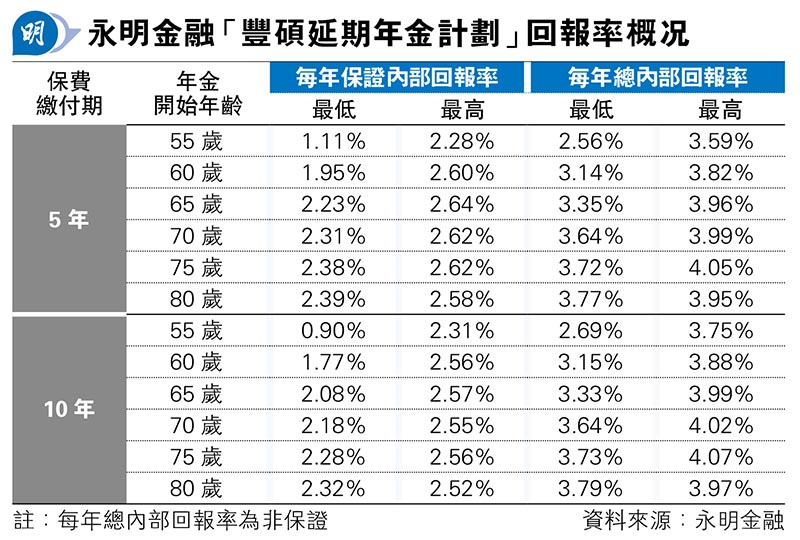

又如永明金融的「豐碩延期年金計劃」,據其官網的「產品推銷刊物」,同時列出各年金投保年齡的「每年保證內部回報率」與「每年總內部回報率」。

以45歲非吸煙男士為例,保費繳付期5年,年金開始年齡為55歲,其「每年保證內部回報率」列為介乎1.11%至2.28%,「每年總內部回報率」則介乎2.56%至3.59%。

雖然整體「每年總內部回報率」的數字顯著較「每年保證內部回報率」吸引,但按小字註解,寫明「非保證每月年金款項和歸原紅利並非保證」及「總內部回報率並非保證……實際總內部回報率可能較以上的比率為高或低」等。這份文件同時刊出保證及非保證的回報率,方便投保人按自己所需,參考不同資料。

保證、非保證回報固然重要,除此之外,也有其他細節要留意。保單貨幣看起來像微不足道,其實也可能影響你的回報。即使是同一個年金計劃,若選取不同的保單貨幣,其內部回報率也可能有差異。以萬通保險的「萬通多元終身年金」為例,據其官網的「產品冊子」,保單若以美元、人民幣、港元或澳門元計價,「保證帳戶價值」的基本派息率則每年不少於2%;若以澳元或加元計價,則不少於1.75%;若以新加坡元計價,則不少於1.5%;若以英鎊計價,則不少於1%。

計劃定下的派息率有分別外,投保人也要留意每種貨幣市場上的波動風險。雖然有些貨幣計價的保單理論上回報率較好,但畢竟無人能精準預測匯市未來走勢,故坊間冊子上的數字一般未能反映匯兌上的損益。

年金計劃為長期保險產品,有些計劃需要繳付保費十多年。

近年經濟疲弱、股市及樓市表現欠理想,可能一時周轉不靈,又或者一時大意,未有於寬限期內(一般為保費到期日後1個月)繳交所需保費,有些保單會自動安排保單貸款,繳付到期的保費,當中涉及的利息,則會成為保單負債。現時坊間的保單貸款利息普遍介乎6至10厘,若不小心,則可能會令受保人的利益及保單價值受損。

最後要提醒的,是年金計劃的宣傳單張並非正式文件,到最後一切買賣還是以實際保單合約為準。故投保前,不要一時興奮簽名了事,最好還是看清保單上的細節,是否與所期望的相符,才能真正為退休生活好好綢繆。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)