報章內容

地緣風險降 油價4周新低 金價跌2% 納指早段升近1%

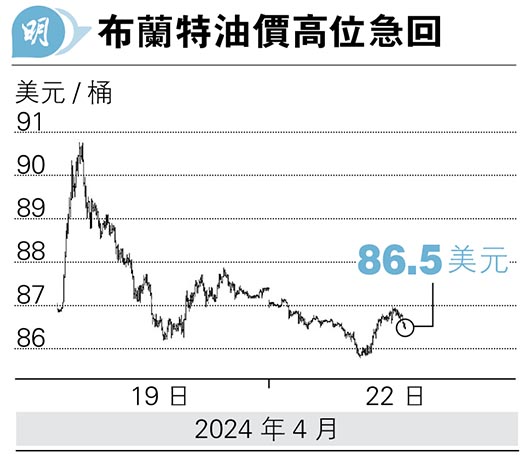

【明報專訊】由於投資者預期以色列與伊朗衝突升級降溫,昨日無論國際金價及油價均見回落,布蘭特油價更跌至過去4周低位。市場焦點轉向本周科網巨擎派季度成績表,同時聚焦美國及德國的巨額債券拍賣。在投資者抱着「無新聞便是好新聞」的心態下,靜待今晚公布的個人消費開支價格指數最新數據,為未來息口動向把脈。歐美股市在中東戰雲陰霾暫時減退下,獲投資者追入,早段尤以科網股主導的納指走勢最標青,昨日開市早段已升136點,升幅多達0.89%,其後升幅收窄。

因應投資市場預見中東局勢降溫,驟時間令近期持續向上的國際油價回軟,當中英國布蘭特原油做價跌至過去4周低位,低見86.5美元。同時在美國庫存原油在過去一周倍增至270萬桶,加上投資者在預期高息維持一段時間下,料遏抑原油需求,均為油價在高位回吐的借口。宏觀局勢的變化,亦同時影響金價,金價連續升5個星期後,昨日表現亦見回軟,並一度跌2%至每盎司近2345美元。投資者再將焦點重回美國經濟數據,當中將於今晚公布的美國個人消費開支價格指數表現,勢成市場焦點。有關數據向來為美國聯儲局重視,在此前市場預期,該數據在3月份會升見2.6%。

Tesla減價 股價曾跌3.6%

在此之外,投資者亦將目光重投股市。當中美股三大指數昨日開局普遍上升,當中尤以納指升幅最大,在昨晚開市早段約近香港時間晚上10時升136點,升幅達0.89%,跑蠃了道指及標指,後兩者的升幅為0.15%及0.4%。投資者靜待本周美國多隻重磅科網股表現,Alphabet(美:GOOGL)、Meta Platforms(美:META)、微軟(美:MSFT)及Tesla(特斯拉)(美:TSLA)均於本周派季度成績表。當中特斯拉在中美各地車款新一輪減價的消息影響下,昨天在美股早市跌幅最大,在臨近香港時間晚上10時半跌3.64%,Alphabet則回升0.87%。

美拍賣1830億美元債券成焦點

本周另一焦點在於美國及歐洲主要大國德國等國拍賣債券。當中美國將推出兩年期、5年期及7年期國庫債券拍賣,涉值1830億美元。德國、意大利共推出140億歐元債券,歐盟則會推出70億歐元債券發售。Pepperstone Group策略師Michael Brown指出:「投資市場本周多抱無新聞便是好新聞的心態,加上未有迹象見到中東地緣政治局勢升溫,投資者的風險胃納有點上升,但是債市在今年5月初聯儲局議息前,未見明顯方向。」