報章內容

華潤飲料專注包裝水 產品集中

【明報專訊】央企華潤集團下旗華潤飲料(下簡稱「潤飲」)上周向聯交所遞表申請來港上市,一旦成功掛牌,相信是繼2022年中免集團(1880)之後,再有央企登陸本港股市。潤飲為內地第二大包裝水品牌,去年收入135億元(人民幣,下同),增長7%,同期包裝水行業龍頭農夫山泉(9633)收入427億元,增長28.4%,潤飲營收增速明顯落後,或與潤飲太「專注」於包裝水產品有關,缺乏新增長來源。

撰文 旻晞

潤飲是次來港上市,聯合保薦人包括美銀、中銀國際、中信證券、瑞銀集團,陣容鼎盛,或佐證華潤集團在內地及香港資本市場地位。華潤集團目前已有8家公司在港掛牌,當中,華潤啤酒(0291)、華潤電力(0836)、華潤置地(1109)和華潤萬象(1209)均為恒指成分股,「勢力」龐大。

市佔率18%做二哥 落後農夫山泉

潤飲顧名思義從事飲料行業,又專注包裝飲用水市場,按去年「零售額」(非等同公司收入),潤飲以396億元排名第二,市佔率18.4%,落後於排名一的農夫山泉的23.6%。而內地包裝水市場又可仔細分為:飲用純淨水、天然礦泉水及其他飲用水三個子市場;而在純淨水市場方面,潤飲為行業「一哥」,其396億元銷售收入全歸入純淨水產品,以32.7%市佔率穩佔市場龍頭地位,大幅領先第二名的娃哈哈23.8個百分點。

事實上,內地包裝水市場的競爭格局頗有點「塵埃落定」之勢,中國包裝飲用水市場的集中度不斷提高,按零售額計,前五大企業的總市場份額由2021年的56.2%增至2023年的58.6%,也是前五大的領先地位,其規模效益、議價能力穩固,足以提高行業進入門檻。除非有「突發性品牌災難」,最致命的當然是「食品安全」問題。

至於近期農夫山泉因產品包裝突然捲入的「辱華」風波,暫時看仍未足以動搖農夫山泉的市場地位。

根據灼識諮詢報告,去年按零售額計的中國包裝飲用水市場規模為2150億元,2018年至2023年的複合年增長率為7.1%,預計到2028年將達到3143億元,即2023年至2028年的複合年增長率為7.9%,增速已難說為高速增長市場。市場競爭局趨穩定、增速平穩,意味五大排名要「換位」亦非易事。各領先企業只能在品牌推廣、維持產品質量安全及拓展強大及經銷網絡等着手比併,而這3點都非常花費。

須開展新品牌 擴收入來源

故與其在「紅海」比併,更佳策略是能開展新品牌、新產品線,一來可分散產品集中度風險,亦可帶來新增收入來源,不過在產品多元化上,潤飲似乎仍需努力。截至最後實際可行日期(今年4月15日),潤飲擁有13個品牌產品組合,包括合共56個SKU(庫存單元、可理解為同一品牌下、有不同容量、每容量包裝當一SKU計算)。雖則潤飲產品亦包括茶飲、果汁、運動飲品等等,但其主打產品仍是水,以產品劃分,去年包裝飲用水產品收入佔集團總收入比重雖已下跌,但仍有92.1%;與此比較,農夫山泉去年在包裝水的收入佔總收入僅47.5%,茶飲品收入佔比已近三成。而去年,農夫山泉包裝水收入202.6億元,按年增長10.9%;茶飲料產品收入126.6億元,按年升83%;潤飲包裝水收入124.4億元、按年升4.5%;非包裝水飲料收入10.68億元,按年升49%,數字很老實,行業的新增長動力在哪兒。

事實上,潤飲旗下產品定價都相當「平民化」,目前其包裝水產品由按350毫升容量計,建議零售價介乎1.5元(怡寶)至15元(怡寶露),反映品牌定位高低差異,高端品牌可賣貴10倍。至於茶類飲品、果汁飲料產品,按最細容量計,建議零售價介乎3元至4元。品牌定價的水位高低,可從其去年毛利率44.67%,落後於農夫山泉的59.5%反映出來。兩家公司需採購的原材料相若,面對的成本價格差異大體是由於採購量不同,故毛利率高低更受彼此產品價格水平。

如上述,潤飲的「怡寶露」品牌定價亦可納入高端產品之列,同時集團亦有銷售「午後奶茶」這個來自日本的品牌(午後の紅茶)。但「午後奶茶」這品牌的銷售未來亦有變數。事源於2011年,華潤集團與日本麒麟訂了合資協議,成立潤飲前身「華潤麒麟飲料(大中華)有限公司」,意圖吸引來自麒麟於產品的研發能力,及後潤飲相繼引入「午後奶茶」、咖啡飲料「火咖」及果汁類飲料「源自世界的廚房」產品。惟至2022年,日本麒麟將其四成持股以78億元作價售予普拓資本,結束兩者合資關係,至於兩者合作的品牌,按協議潤飲於內地的產銷權期限至明年將屆滿,會否再簽訂新授權協議是尚未知,不過話說回來,有關產品收入過去3年佔潤飲的收入佔比,分別為2%、1.5%及1.4%,按去年總收入計相當於1.89億元,若失去相關授權亦未必構成關鍵收入損失,問題是失去的收入有否「替代品」?

去年收入放緩 靠降成本增盈利

潤飲目前於內地擁有12家已投產的自有工廠及34家合作生產伙伴,生產包裝飲用水及飲料產品。截至去年底,已投產自有工廠和合作生產伙伴的包裝飲用水及飲料產品,年標準產能合計為1880萬公噸,其包裝飲用水及飲料產品2023年的實際年總產量為1360萬公噸,即產能使用率約為72.3%,可見產能不成問題,其集資所得主要用於戰略擴張及提高供應鏈效率、加強銷售營銷及強化品牌形象,正如上述,這些都很花錢的。

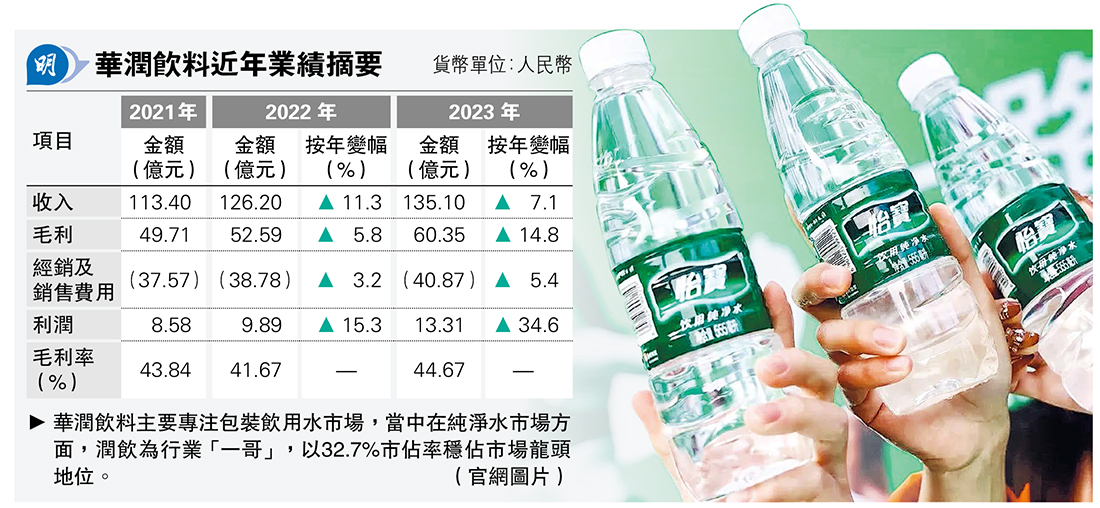

按業績看,潤飲去年收入增長7%,較2022年的11%放緩,7%的增長大體亦與市場預測增速相若,盈利方面,受惠於包裝材料成本下降,銷售成本僅增1.6%,令毛利率擴大3個百分點至44.67%,亦推動盈利增長34.5%至13.35億元。

業績是四平八穩,但去年業績似乎更受惠於銷售成本下跌而非收入突飛猛進,看來要說服投資者用一個較高溢價投資,承銷團隊或者要多下苦功。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)