【明報專訊】恒指前周勁升1427點或8.8%後,上周再漲824點或4.67%,表現在全球主要股市稱冠,今期封面故事由瑞銀投資銀行亞洲經濟研究主管及首席中國經濟學家汪濤及建銀國際證券研究部首席策略師、董事總經理兼研究部主管趙文利分析最新形勢。汪濤指出,上周二召開的中共中央政治局會議釋出更加支持經濟增長的信號,尤其是幫助房地產市場止跌回穩,料相關政策將在未來幾個月陸續出台,將於7月在北京召開中共20屆三中全會料亦會出台更多改革措施;趙文利認為18,000點是恒指熊牛轉換的重要分水嶺,雖然短期內有技術回調壓力,但本季內若政策面和基本面配合,很有可能突破並站穩18,000點。

受惠內地資金經「港股通」北水南下積極掃貨,恒指前周勁升1427點或8.8%,《Money Monday》上周一出版的封面故事認為,讀者可以密切留意上周「五一黃金周」內地假期、即北水南下的「港股通」暫停期間,港股能否延續上周升浪。結果恒指上周再漲824點或4.67%,收報18,475點,突破牛熊分界線,相信是外資積極買入港股所致,為何會出現此現象呢?瑞銀汪濤對中國經濟增長及改革前景的最新觀點值得參考。

汪濤指出,上周二召開的中共中央政治局會議,釋出更加支持經濟增長的信號,尤其是在財政政策及房地產市場方面。是次會議承認「經濟持續回升向好仍面臨諸多挑戰,主要是有效需求仍然不足,企業經營壓力較大,重點領域風險隱患較多,國內大循環不夠順暢,外部環境複雜性、嚴峻性及不確定明顯上升」,故認為「要及早發行並用好超長期特別國債,加快專項債發行使用進度,保持必要的財政支出強度,確保基層『三保』按時足額支出」,同時強調「繼續堅持因城施策、壓實地方政府、房地產企業、金融機構各方責任,切實做好保交房工作,保障購房人合法權益。要結合房地產市場供求關係的新變化、人民群眾對優質住房的新期待,統籌研究消化存量房產和優化增量住房的政策措施,抓緊構建房地產發展新模式,促進房地產高質量發展」,在政策定調上與過往會議有所不同,汪濤估計,未來幾個月多個政府機構以至地方政府均會有政策出台跟進。

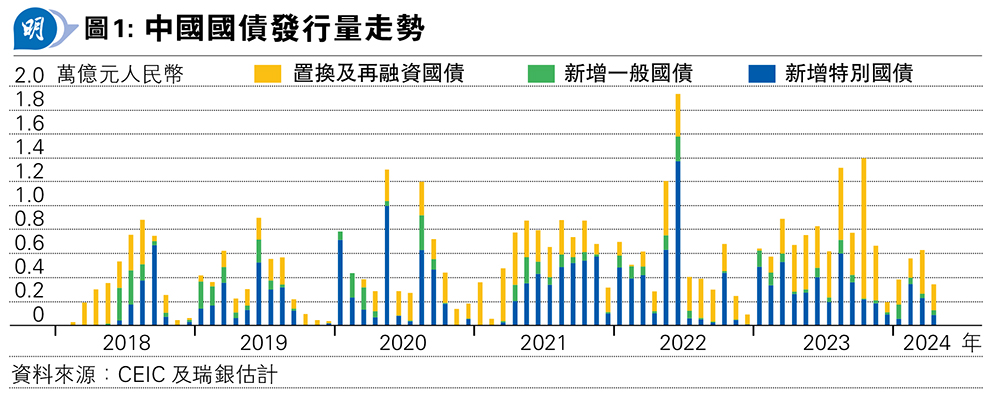

就是次政治局會議指「要及早發行並用好超長期特別國債」,汪濤分析,這主要是回應今年以來中國財政政策仍然偏緊的問題,背景是在今年1月至4月政府債券發行額按年下跌(見圖1),也沒有發行早已提及的1萬億元人民幣超長期特別國債,而且今年首季賣地收入按年下跌7%,亦進一步限制了地方政府增加開支的能力。

汪濤認為,是次政治局會議提到「要及早發行並用好超長期特別國債,加快專項債發行使用進度,保持必要的財政支出強度,確保基層『三保』按時足額支出」,是過往類似會議未曾提及的,故她預期在未來幾個月發行政府債券,包括一般及特別債券均會提速,並且加快中央財政對地方轉移支付規模,支持地方政府日常開支及基建固定資產投資。

記者翻查資料,根據中國財政部網站轉載《人民日報》海外版報道,去年中央財政對地方轉移支付規模已首次突破10萬億元人民幣,這筆資金被用於促進地區財政均衡、公共服務均等化,跟居民切身利益息息相關。

雖然中國今年首季經濟按年增長5.3%,優於市場預期,但汪濤指出,期內整體房地產活動仍然疲軟,例如房地產銷售面積按年下降19.4%(去年第四季按年下降11.5%)、房地產新開工面積按年下跌27.8%(去年第四季按年下降9.4%)、房地產投資按年下降9.5%(去年第四季按年下降11.4%),當中,3月房地產銷售和新開工面積不單按年分別下降18%及25%,而且經季節調整後,估計均略低於1月至2月,可見按月比較數據亦未有改善。因此,汪濤相信,房地產仍然是今年餘下時間的最大風險。

可以留意的是,是次政治局會議不單像去年12月中央經濟工作會議及今年3月全國兩會發表的政府工作報告一樣,未有再提「房住不炒」,而且沒有再談到去年官方曾提及的保障性住房建設、「平急兩用」公共基礎設施建設、城中村改造等「三大工程」,而外界曾估計此「三大工程」在未來兩年需要投資3萬至4萬億元人民幣。

汪濤分析,是次政治局會議沒有像過往般聚焦於建設更多住房,轉為因應「房地產市場供求關係的新變化」,強調要「統籌研究消化存量房產和優化增量住房的政策措施,抓緊構建房地產發展新模式,促進房地產高質量發展」,屬明顯的政策方向變化,故她估計,中央政府可能會擴大現在的試點計劃,容許更多地方政府在市場直接買入住房庫存,作為出租的保障性住房等用途,此政策便有助穩定房地產市場。

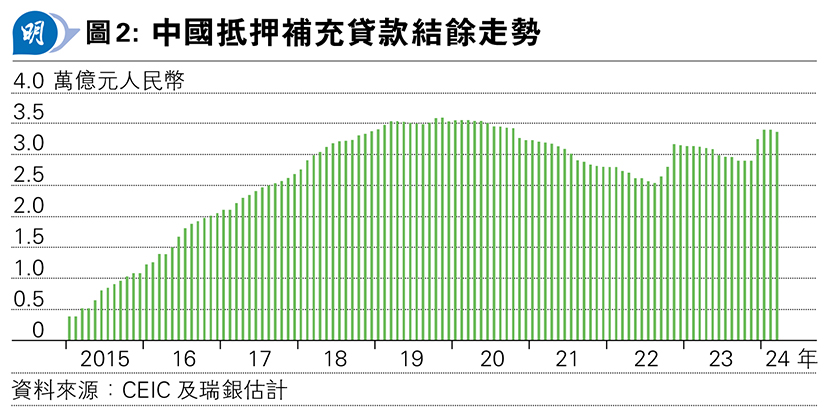

資金來源方面,汪濤認為,中央政府可以藉着3000億至5000億元人民幣的新增抵押補充貸款(PSL、見圖2)或其他財政補貼,幫助地方政府就上述計劃融資。她亦強調,只要由上而下的指引清晰,便有助減低地方政府在執行上述政策時的道德風險及猶豫不決。

標普全球評級企業評級董事廖美珊在上期《Money Monday》封面故事指出,今年仍會是財務困難內房企業債務重組的一年,在過去近4個月,成功的重組方案包括債轉股及削債等。她分析,即使財困內房企業早於2022年已經開始債務重組,但由於當時大多數方案是將債務延期,這只是把問題延後而非解決,這些內房企業今年又再次面對債務償還問題,可能又再需要債務重組。她亦認為,內地政府早前推出內房融資「白名單」,支持金融機構向名單內的內房企業提供融資,反映當局以「保交樓」作為優先政策選項,以避免出現已買樓花的置業者未能收樓的情况。

汪濤也認同,「保交樓」屬十分重要,故她估計,中央政府會擴大「白名單」此內房融資計劃,由政策銀行及商業銀行就此提供更多資金。

另外,內地多個大城市過去一年已先後取消或放寬住房「限購令」,而根據中指研究所監測,截至4月底,核心城市中只有北京、上海、深圳,以及廣州、杭州、西安核心區域仍維持限購政策,其中杭州只針對新房限購。汪濤估計,未來幾個月或有更多放寬限購政策出台。

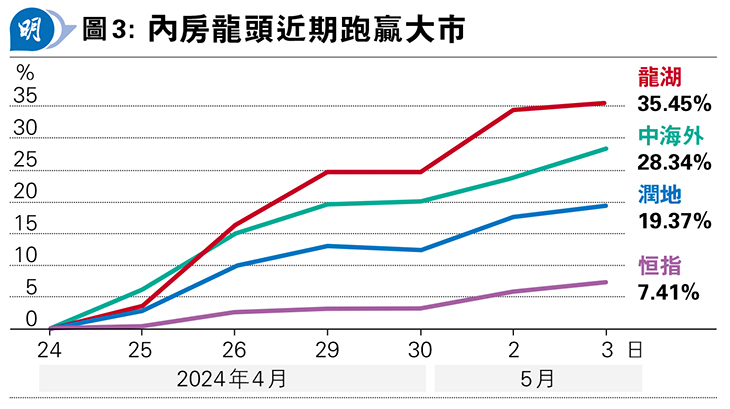

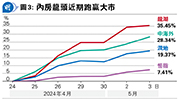

《Money Monday》認為,假如汪濤上述所提及的政策——更多地方政府在市場直接買入住房庫存、擴大內房融資「白名單」及進一步放寬限購的政策均能順利落實,內地房地產市場能夠止跌回穩的機率頗大。而可以留意的是,富達國際亞洲經濟分析師劉培乾在前周四見報的「名人樓市論壇」中已指出,隨着內地房地產政策也開始支持及托底,估計房地產結構調整亦可能已經進入尾聲,報道中提及內房藍籌華潤置地(1109)、中國海外(0688)及龍湖集團(0960)股價至今亦升勢凌厲、跑贏大市(見圖3)。

內房以外,是次政治局會議亦提及「要靈活運用利率和存款準備金率等政策工具,加大對實體經濟支持力度,降低社會綜合融資成本」。汪濤指出,由於美國聯儲局短期料不會減息,因此中國人民銀行本季大幅放寬貨幣政策機率亦不大,只能輕微調整,她估計中期借貸便利(MLF)利率會維持不變,貸款市場報價利率(LPR)或輕微下調0.1厘至0.2厘,另亦有小幅下調存款準備金率的空間。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)